Auteur:

Frank Hunt

Date De Création:

12 Mars 2021

Date De Mise À Jour:

1 Juillet 2024

Contenu

- Avancer d'un pas

- Partie 1 sur 3: Demander un compte joint standard

- Partie 2 sur 3: Choisir un type de compte joint

- Partie 3 sur 3: Conclure des accords sur l'utilisation de votre compte bancaire conjoint

L'ouverture d'un compte bancaire conjoint est une procédure relativement simple. Cependant, il peut être plus compliqué de se mettre d'accord sur le type de compte bancaire qui convient à la fois à vous et à votre copropriétaire. Assurez-vous que vous êtes d'accord sur la façon d'utiliser votre compte conjoint avant d'ouvrir le compte. Établissez un budget mensuel et déterminez ce qu'il adviendra de la facture si votre relation change ou si l'un de vous décède.

Avancer d'un pas

Partie 1 sur 3: Demander un compte joint standard

Choisissez ensemble une banque ou un prêteur qui répond à vos deux souhaits. Si vous ouvrez un compte bancaire avec quelqu'un avec qui vous vivez, pensez à une banque à proximité. Si vous ouvrez un compte avec une personne qui habite plus loin, comme un fils ou une fille qui vit seule, il vaut mieux choisir une banque qui a des succursales aux deux endroits.

Choisissez ensemble une banque ou un prêteur qui répond à vos deux souhaits. Si vous ouvrez un compte bancaire avec quelqu'un avec qui vous vivez, pensez à une banque à proximité. Si vous ouvrez un compte avec une personne qui habite plus loin, comme un fils ou une fille qui vit seule, il vaut mieux choisir une banque qui a des succursales aux deux endroits. - Si vous êtes déjà dans la même banque, il peut être utile d'y ouvrir également votre compte joint, afin de pouvoir facilement transférer de l'argent.

- Si vous souhaitez à la fois conserver vos anciens comptes mais également investir dans votre communauté, envisagez d'ouvrir un compte conjoint auprès d'une coopérative de crédit locale.

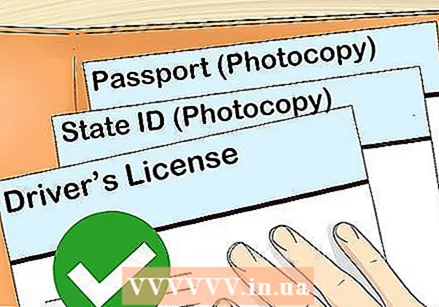

Récupérez vos documents. Pour ouvrir un compte bancaire conjoint, vous devez apporter une preuve d'identité avec votre nom, votre date de naissance et votre adresse. Les documents susceptibles de se conformer comprennent:

Récupérez vos documents. Pour ouvrir un compte bancaire conjoint, vous devez apporter une preuve d'identité avec votre nom, votre date de naissance et votre adresse. Les documents susceptibles de se conformer comprennent: - Un passeport

- Une carte d'identité

- Document d'un extraterrestre

Les deux ont votre pièce d'identité à portée de main. Vous avez probablement besoin à la fois d'un numéro utilisé par les services sociaux et les autorités fiscales. Assurez-vous de l'avoir également sous la main. Aux Pays-Bas, il s'agit du numéro de service aux citoyens.

Les deux ont votre pièce d'identité à portée de main. Vous avez probablement besoin à la fois d'un numéro utilisé par les services sociaux et les autorités fiscales. Assurez-vous de l'avoir également sous la main. Aux Pays-Bas, il s'agit du numéro de service aux citoyens. - Si vous n'avez pas de numéro de service aux citoyens, lisez comment en demander un sur le site Web du gouvernement central.

Remplissez ensemble les formulaires auprès de la banque de votre choix. Consultez le site Web de la banque pour voir si vous devez passer en personne, passer un appel ou simplement remplir des formulaires en ligne pour ouvrir votre compte.

Remplissez ensemble les formulaires auprès de la banque de votre choix. Consultez le site Web de la banque pour voir si vous devez passer en personne, passer un appel ou simplement remplir des formulaires en ligne pour ouvrir votre compte. - Rendez-vous ensemble à la banque pour signer les documents relatifs à l'ouverture d'un compte bancaire commun.

- Si vous postulez en ligne, vous devriez avoir les documents prêts pour vous deux.

- Si vous ouvrez un compte avec un mineur dont vous êtes le tuteur, il vous sera peut-être demandé de signer un formulaire de consentement qui lui permettra d'ouvrir le compte.

Faites votre premier dépôt ensemble. Déterminez le montant minimum dont vous avez besoin pour ouvrir un compte auprès de la banque de votre choix. Décidez combien chacun de vous déposera. Appelez, allez en ligne ou allez à votre banque pour effectuer un dépôt personnel.

Faites votre premier dépôt ensemble. Déterminez le montant minimum dont vous avez besoin pour ouvrir un compte auprès de la banque de votre choix. Décidez combien chacun de vous déposera. Appelez, allez en ligne ou allez à votre banque pour effectuer un dépôt personnel. - Par exemple, si votre banque exige un minimum de 300 $ et que vous ouvrez le compte avec un partenaire, vous déposerez tous les deux 150 $.

Partie 2 sur 3: Choisir un type de compte joint

Considérez un compte joint standard. Ces comptes sont le type de compte joint le plus courant. Ils sont accessibles à tous, mais particulièrement appréciés des couples. Avec le compte joint standard, les propriétaires ont un accès et une responsabilité égaux.

Considérez un compte joint standard. Ces comptes sont le type de compte joint le plus courant. Ils sont accessibles à tous, mais particulièrement appréciés des couples. Avec le compte joint standard, les propriétaires ont un accès et une responsabilité égaux. - Lorsqu'un partenaire meurt, tout l'argent va au propriétaire survivant.

- Ce compte n'est pas soumis à l'héritage après le décès d'un propriétaire.

- Les créanciers peuvent collecter sur ce compte indépendamment de qui a déposé le solde.

Choisissez de demander une deuxième carte bancaire pour un compte existant. De cette manière, l'autre ne peut pas transférer de l'argent sans le consentement de l'autre.

Choisissez de demander une deuxième carte bancaire pour un compte existant. De cette manière, l'autre ne peut pas transférer de l'argent sans le consentement de l'autre. - Les créanciers ne peuvent pas simplement percevoir sur le solde total du compte, mais uniquement avec le consentement du propriétaire principal du compte.

- Ce compte n'est pas soumis au droit des successions. Le solde entier appartient au propriétaire principal.

Obtenez une procuration bancaire pour gérer l'argent d'une autre personne. Si vous avez un membre de la famille âgé ou handicapé qui doit gérer son argent, vous pouvez demander une procuration pour agir en tant qu'administrateur. L'argent du compte appartient au propriétaire. En tant qu'administrateur, vous utilisez l'argent pour payer les factures du propriétaire et gérer ses transactions.

Obtenez une procuration bancaire pour gérer l'argent d'une autre personne. Si vous avez un membre de la famille âgé ou handicapé qui doit gérer son argent, vous pouvez demander une procuration pour agir en tant qu'administrateur. L'argent du compte appartient au propriétaire. En tant qu'administrateur, vous utilisez l'argent pour payer les factures du propriétaire et gérer ses transactions. - Après le décès du propriétaire, les fonds sont répartis selon leur volonté.

- Les créanciers peuvent être en mesure de collecter sur le compte. Si vous avez une procuration, vos créanciers peuvent vous demander de prouver que vous n'êtes pas propriétaire du compte bancaire.

Ouvrez un compte de groupe si vous souhaitez ouvrir un compte bancaire avec plus de deux personnes. Ceux-ci sont populaires auprès des groupes d'amis et d'associés commerciaux, mais n'importe qui peut en ouvrir un. Vous pouvez diviser votre propriété de manière égale ou donner à quelqu'un plus de responsabilités et plus d'accès. Vous avez tous droit à un pourcentage fixe de la facture.

Ouvrez un compte de groupe si vous souhaitez ouvrir un compte bancaire avec plus de deux personnes. Ceux-ci sont populaires auprès des groupes d'amis et d'associés commerciaux, mais n'importe qui peut en ouvrir un. Vous pouvez diviser votre propriété de manière égale ou donner à quelqu'un plus de responsabilités et plus d'accès. Vous avez tous droit à un pourcentage fixe de la facture. - Si l'un des propriétaires décède, une succession partagera sa part du solde selon sa volonté.

- Ce type de compte est soumis au droit des successions. S'il n'y a pas de testament, les fonds du défunt sont répartis entre ses proches.

- Cependant, les créanciers peuvent toujours collecter sur l'ensemble du compte, même si un partenaire dépose plus d'argent.

Vous pouvez également placer votre argent séparément dans un compte d'investissement conjoint. Si l'un des partenaires vient effectuer le virement, le solde sera sur le compte de l'autre propriétaire.

Vous pouvez également placer votre argent séparément dans un compte d'investissement conjoint. Si l'un des partenaires vient effectuer le virement, le solde sera sur le compte de l'autre propriétaire. - Ce compte n'est pas soumis au droit des successions au décès d'un propriétaire.

- Les créanciers peuvent collecter sur le compte quel que soit celui d'entre vous qui a déposé le solde.

Partie 3 sur 3: Conclure des accords sur l'utilisation de votre compte bancaire conjoint

Mettez-vous d'accord sur le montant que vous transférerez chaque mois. Que vous déposiez un montant égal ou des montants inégaux, vous devez savoir combien d'argent vous déposez chaque mois. Il est important que vous puissiez être sûr que le solde restera à un certain niveau, car vous êtes tous les deux responsables de tous les coûts si vous passez dans le rouge.

Mettez-vous d'accord sur le montant que vous transférerez chaque mois. Que vous déposiez un montant égal ou des montants inégaux, vous devez savoir combien d'argent vous déposez chaque mois. Il est important que vous puissiez être sûr que le solde restera à un certain niveau, car vous êtes tous les deux responsables de tous les coûts si vous passez dans le rouge. - Pensez à déposer le même montant chaque mois.

- Une autre façon honnête dont vos revenus diffèrent est de déposer une certaine somme d'argent que vous avez gagnée chaque mois. Cela ne fonctionne que tant que le solde reste au-dessus du minimum requis.

- S'il s'agit de votre seul compte bancaire, mettez-y tout votre argent.

Déterminez les frais que vous payez à partir de votre compte bancaire commun. Communiquez ouvertement, clairement et régulièrement sur les coûts qui peuvent être payés à partir de votre compte bancaire. Pensez à l'écrire pour ne pas l'oublier.

Déterminez les frais que vous payez à partir de votre compte bancaire commun. Communiquez ouvertement, clairement et régulièrement sur les coûts qui peuvent être payés à partir de votre compte bancaire. Pensez à l'écrire pour ne pas l'oublier. - Si l'un de vous paie les factures, il peut les payer toutes à partir de ce compte.

- Annulez le compte conjoint si un propriétaire l'utilise pour des achats sur lesquels vous n'avez pas convenu.

Protégez votre équilibre en cas de changement de relation. Si votre relation avec la personne copropriétaire du compte change, vérifiez auprès de la banque pour vous assurer qu'aucun de vous ne peut retirer l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le compte conjoint.

Protégez votre équilibre en cas de changement de relation. Si votre relation avec la personne copropriétaire du compte change, vérifiez auprès de la banque pour vous assurer qu'aucun de vous ne peut retirer l'argent sans consulter l'autre. Expliquez que vous souhaitez annuler le compte conjoint. - Si vous avez demandé une deuxième carte de débit pour un compte existant, ne vous inquiétez pas, car le copropriétaire de votre compte ne peut pas retirer d'argent sans votre autorisation.