Auteur:

John Stephens

Date De Création:

1 Janvier 2021

Date De Mise À Jour:

29 Juin 2024

Contenu

Pour devenir riche, vous devez cultiver vos connaissances, travailler dur et, surtout, avoir un plan. Bien que le chemin vers la richesse n'ait jamais été facile, il existe un certain nombre de méthodes qui sont censées vous aider à devenir riche tant que vous le faites au bon moment. force et dévotion. En investissant en vous-même et en bourse, vous aurez une énorme fortune.

Pas

Méthode 1 sur 3: économiser de l'argent

Économiser de l'argent. C'est l'une des compétences clés qui joue un rôle pour devenir riche. L'adage «peut en sauver tout ou partie» est souvent assez précis, car en fait, un millier de dong économisés au fil du temps peut atteindre cent mille dong si vous investissez correctement vos économies. physique.

- Économiser de l'argent a une condition: dépenser moins que gagner. C'est plus facile si vous avez un revenu stable (c'est pourquoi investir dans l'éducation est crucial), mais il est important de garder à l'esprit que vous pouvez économiser de l'argent quel que soit le revenu. Saisissez le montant, même si le montant économisé n'est pas important.

- Commencez par économiser 10% de votre revenu mensuel total. C'est un objectif recommandé, mais s'il n'est pas réalisable, vous pouvez économiser autant que vous le pouvez, dans le but d'augmenter vos économies mensuelles.

Établissez un budget. Créer un budget solide est la première étape pour devenir riche. Cette étape vous aide à identifier toutes vos dépenses, et doit donc contrôler et limiter les dépenses. En retour, vous pouvez économiser de l'argent pour l'investissement.- Préparez un projet de papier ou un fichier et répertoriez tous les revenus mensuels dans une colonne. Dans la section ci-dessous, ajoutez d'autres sources pour déterminer le revenu brut.

- Dans une autre colonne, listez toutes vos dépenses. Enregistrez tout sans manquer un paragraphe. Pour ce faire, vous pouvez vérifier vos relevés bancaires et de carte de crédit. Enregistrez toutes les dépenses dans une colonne pour déterminer vos dépenses mensuelles.

Identifiez les montants à réduire. Examinez attentivement votre colonne de dépenses pour trouver les éléments à limiter.Votre objectif est de créer plus "d'espace" entre les totaux de la colonne des revenus et les totaux de la colonne des dépenses.- Une façon de minimiser les dépenses est de trouver la différence entre les «désirs» et les «besoins». Le désir est essentiel, tandis que la demande est le choix. Par exemple, vous souhaitez peut-être posséder un nouveau téléphone avec un plan de données de 3 Go, alors que vous n'avez besoin que d'un téléphone ordinaire avec un plan de données de 1 Go.

- Tenez compte de vos besoins fondamentaux et trouvez des moyens de les minimiser. Par exemple, vous devez louer une maison, mais vous pouvez trouver un logement abordable dans une zone à faible coût, ou passer d'un appartement de deux chambres à un appartement d'une chambre.

Mettre en place un fonds d'épargne d'urgence. Avant d'investir tout votre argent, faites une sauvegarde de votre argent d'urgence. Les experts suggèrent qu'au moins le montant équivalent du revenu total devrait être économisé pendant trois mois en cas de perte d'emploi, d'hospitalisation ou d'autres dépenses encourues.- Une fois que vous avez un fonds d'urgence prêt, vous pouvez vous concentrer sur l'investissement avec les économies restantes.

Profitez du 401 (k) au travail si disponible. Environ la moitié de toutes les entreprises aux États-Unis ont quelque chose appelé 401 (k). Il s'agit d'un package spécial mis en place en déduisant une mensualité de votre salaire et en l'investissant. Souvent, le propriétaire de l'entreprise équilibrera tout ou partie de votre contribution.

- L'avantage d'un 401 (k) est que votre argent ne sera pas imposé (généralement le montant de l'investissement est imposé et une déduction annuelle ralentira la croissance de votre capital). De plus, le montant que vous cotisez est déductible d'impôt. Cela signifie que si vous cotisez 100 millions de VND, vous n'aurez pas à payer d'impôt.

- Vous pouvez vous renseigner sur le plan 401 (k) dans votre lieu de travail afin de pouvoir en profiter, surtout si le propriétaire de l'entreprise recommande d'équilibrer les contributions. C'est un moyen efficace de commencer à progresser vers votre objectif de richesse.

Méthode 2 sur 3: investir de l'argent

Comprenez les concepts d'investissement de base. L'investissement est un processus compliqué, mais pas toujours. En fait, suivez simplement quelques principes clés que vous pouvez investir votre épargne et voir votre argent augmenter de jour en jour.

- En général, il existe actuellement plusieurs formes principales d'investissement qui sont les actions et les obligations. Les actions représentent la propriété de l'entreprise et les obligations sont de l'argent que vous prêtez à l'entreprise ou au gouvernement pour recevoir des intérêts réguliers.

- La plupart des investisseurs intègrent souvent la dette et les capitaux propres dans leurs portefeuilles.

Renseignez-vous sur les fonds communs de placement et les fonds négociés en bourse (FNB). Les fonds communs de placement et les FNB sont similaires en ce que chaque type de fonds est une collection d'actions ou d'obligations. Ils diversifient les portefeuilles dans une fourchette qui pourrait ne pas être possible si vous n'investissez que dans des actions séparément. Cependant, les fonds communs de placement et les FNB sont encore très différents, vous devez donc rechercher attentivement ces deux types de fonds avant de décider d'investir.

- Les FNB sont généralement flexibles et ont des taux de dépenses inférieurs à ceux des fonds communs de placement. Les ETF ont souvent une efficacité fiscale, mais une rentabilité inférieure à celle des fonds communs de placement.

- Les ETF se négocient comme des actions ordinaires et leur valeur fluctue tout au long de la journée. La valeur du fonds commun de placement est calculée une fois par jour, en utilisant le prix du marché à la clôture de la bourse dans le portefeuille du fonds.

- Les fonds communs de placement sont strictement réglementés, contrairement à la plupart des FNB. Les gestionnaires de fonds sont souvent choisis pour contrôler les fonds communs de placement dans le but de rendre le fonds aussi rentable que possible. Le gestionnaire surveille de manière proactive le marché et approuve les actifs du fonds en conséquence.

Choisissez un courtier. Vous devez décider de choisir un courtier en ligne ou un courtier spécialisé. Les courtiers spécialisés ont suffisamment de temps et de connaissances pour déclencher des investissements efficaces; cependant, ils factureront des frais assez élevés.

- Tenez toujours compte des frais avant d'ouvrir un compte, ainsi que du solde minimum du compte. Les courtiers facturent des frais pour chaque transaction (généralement entre 100 et 200 000 dong), et exigent également un investissement initial minimum (à partir de 10 millions de dong ou plus).

- Actuellement, les courtiers en ligne qui n'ont pas d'exigences d'investissement initial minimum incluent Capital One Investing, TD Ameritrade, First Trade, TradeKing et OptionsHouse.

- Vous pouvez également vous adresser à votre banque ou institution financière locale; cependant, nombre d'entre eux facturent souvent des frais plus élevés et exigent un montant d'investissement minimum (10 à 20 milliards de VND sont courants).

- Certains consultants (comme CERTIFIED FINANCIAL PLANNER ™) sont capables de fournir des conseils dans un certain nombre de domaines, tels que l'investissement, la fiscalité et la planification de la retraite, tandis que d'autres ne fournissent que des conseils. mais pas de consultation. De plus, vous devez savoir que tout le monde travaillant dans des institutions financières n'a pas l'obligation de crédit pour faire passer les intérêts des clients au premier plan. Avant de commencer à travailler avec quelqu'un, vous devriez vous renseigner sur sa formation et son expertise pour vous assurer de trouver quelqu'un qui vous convient.

Ajoutez de l'argent pour investir régulièrement. Au lieu d'investir avec de grosses sommes d'argent et d'espérer un rendement élevé, vous pouvez investir progressivement pour réduire le risque d'investissement. Cette approche s'appelle la moyenne des coûts du dong vietnamien (VCA). Pour ce faire, vous pouvez planifier (une fois par mois) la mise de côté d'un montant fixe pour acheter des actions. Lorsque le cours de l'action est bas, vous achèterez plus d'actions; lorsque le prix augmente, vous achetez moins pour le même montant chaque mois.

- Par exemple, vous vous engagez à investir 2 millions de VND dans la société X une fois par mois. Ce mois-ci, le prix de l'action est de 200 000 VND, vous achèterez donc dix actions (sur 2 millions au total). Mais le mois prochain, le cours de l'action remonte à 400 000 dong, vous n'achetez donc que cinq actions (sur un total de 2 millions de dong) et ainsi de suite.

- Continuez toujours à investir quelles que soient les fluctuations du marché. Depuis 1956, le marché a connu 11 effondrements, mais lorsqu'il a été restauré, il a fait plus qu'il n'a perdu. Continuez simplement à reconstituer votre capital chaque mois et soyez assuré que vos actifs augmenteront avec le temps.

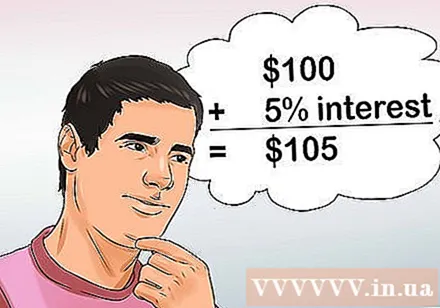

Faites l'investissement dès que possible. Le vrai secret pour devenir riche est d'investir tôt. Ainsi, le montant du capital «facturera plus d'intérêts» au fil du temps. Ajouter des intérêts signifie que l'argent initial sera rentable et, l'année suivante, les intérêts proviendront de la source d'origine plus le bénéfice brut.

- Par exemple, si vous investissez 2 millions de VND et gagnez 5% de profit par an, vous aurez 2 millions 100 000 VND. Et l'année prochaine, vous aurez un intérêt supplémentaire de 5% de 2 millions 100 000 dong. Cela signifie que vous posséderez 2 millions 2 cent 5 mille et ainsi de suite.

- Avec le temps, ce montant augmentera considérablement. Si vous avez investi 20 millions de VND par mois à partir d'il y a 30 ans, vous disposerez désormais de 40 milliards de VND. C'est la meilleure façon de devenir riche.

- En savoir plus ici.

Méthode 3 sur 3: Investissez en vous-même

Comprenez la valeur de l'éducation. L'enseignement supérieur est un moyen de vous assurer que vous êtes sur la voie du succès et de la richesse. Une étude récente montre que les personnes titulaires d'un baccalauréat gagnent généralement 100 millions de dong de plus par an que les personnes qui viennent de terminer leurs études secondaires et que les diplômés universitaires gagnent généralement 60 millions de dong de plus. pour ceux qui n'ont qu'un diplôme d'études secondaires.

- La recherche montre également que les salaires des diplômés du secondaire diminuent avec le temps.

- L'étude a également révélé que le taux de chômage des diplômés du secondaire seulement est beaucoup plus élevé que celui des diplômés collégiaux ou universitaires.

Envisagez d'améliorer le niveau d'éducation. Lorsque les qualifications sont améliorées, le salaire augmente également. Donc, l'un des moyens d'augmenter les revenus est d'augmenter l'éducation. Le voyage vers la prospérité peut commencer par une augmentation de votre propre éducation.

- Par exemple, le salaire moyen d'une personne ayant un diplôme universitaire est de 60 millions de dong, un baccalauréat est de 100 millions de dong, une maîtrise est de 150 millions de dong et un doctorat est de 200 millions de dong.

Tenez compte de vos compétences, capacités, intérêts et talents. Que vous ayez un faible niveau d'éducation et que vous souhaitiez étudier, ou que vous ayez une bonne formation et que vous souhaitiez choisir un cheminement de carrière plus rentable, la première chose à faire est de vous analyser en détail.

- Lier les capacités et les intérêts naturels à une éducation dans le besoin est un moyen efficace d'augmenter considérablement vos revenus et de vous donner une chance de changer votre vie. Vous vous demandez peut-être quel est votre talent. Pensez aux choses que vous faites mieux que les autres ou aux choses pour lesquelles vous êtes félicité.

- Demandez-vous ce qui vous passionne ou ce qui vous passionne. Par exemple, vous pourriez aimer un sujet comme les mathématiques ou une activité spécifique comme la cuisine.

- Recherchez des domaines dans lesquels vous pouvez combiner vos talents et vos intérêts. Par exemple, si vous vous intéressez au corps humain et que vous maîtrisez les mathématiques ou les sciences. Ces avantages peuvent être compensés.

Choisissez un domaine éducatif avec un potentiel positif de rentabilité. Quelles que soient les conséquences, certaines professions paient des salaires plus élevés et sont en forte demande de main-d'œuvre. Vous devez choisir une carrière avec un salaire élevé qui correspond à vos compétences et à vos intérêts. Sinon, cherchez ailleurs pour voir si vous pouvez développer votre passion.

- Actuellement, quelques majeures de premier cycle bien rémunérées sont l'ingénierie, l'informatique et les affaires / économie. Ceux qui travaillent dans cette industrie ont tous un salaire moyen de plus de 120 millions de VND par an.

- Si vous avez déjà un diplôme universitaire et souhaitez obtenir un diplôme d'une école supérieure, des carrières telles que le droit, la médecine ou la dentisterie peuvent rapporter plus de 250 millions de VND par an.

- Pensez à perfectionner vos compétences professionnelles pour le poste. Si vous êtes qualifié, vous pouvez gagner beaucoup d'argent grâce à l'apprentissage. Le plombier et le technicien en CVC (chauffage, ventilation et climatisation) peuvent gagner plus de 100 millions de VND par an, et le revenu potentiel est illimité si vous dirigez votre propre entreprise. .

- Avant de choisir un parcours de formation, vous devez connaître vos perspectives de carrière actuelles et quand entrer dans le domaine, ainsi que le salaire moyen. Gardez à l'esprit que les professions populaires d'aujourd'hui peuvent expirer dans 5 à 10 ans. Cela vous aidera à vous assurer que l'investissement en vous-même est rentable.

Créer un fonds d'éducation. Malheureusement, le processus d'éducation coûte beaucoup d'argent, mais si vous choisissez la bonne carrière, vous pouvez récupérer votre investissement, plus les bénéfices.

- Pensez à prendre un an ou deux avant de commencer vos études pour économiser de l'argent. Cela réduira le montant que vous devez emprunter, ce qui signifie que vous ne devrez qu'une petite somme après l'école.

- Choisissez un cadre de vie intelligent. À moins que vous n'aimiez vraiment être dans une grande ville ou que vous ayez des obligations familiales ou autres, vous devriez choisir un hébergement à faible coût et des lieux d'étude. Vous pouvez choisir de vivre dans une petite ville pour économiser des dizaines de millions de dong sur les frais de subsistance.

- Demandez un prêt étudiant municipal pour recevoir les frais de scolarité. Ces prêts ont des taux d'intérêt inférieurs à ceux des banques et sont généralement fixes et peuvent être remboursés après l'école.

Se développer constamment. Améliorer les compétences professionnelles, de leadership, financières, sociales et de vie en général. Construire et maintenir vos propres valeurs vous offrira une excellente opportunité, quel que soit votre chemin. Vous améliorer constamment vous aidera à utiliser vos actifs financiers plus efficacement.

- Améliorer continuellement votre éducation signifie améliorer votre potentiel de revenus. Plus vous apprenez de nouvelles choses, plus vous pouvez gagner d'argent.