Auteur:

Laura McKinney

Date De Création:

2 Avril 2021

Date De Mise À Jour:

1 Juillet 2024

Contenu

Savoir calculer les intérêts par jour peut être très utile pour calculer le montant que vous gagnez ou payez lorsque vous remboursez un prêt. La méthode de calcul des intérêts par jour est également utilisée dans de nombreuses applications commerciales, telles que le calcul des intérêts payables par les clients ou les fournisseurs. Le calcul de l'intérêt pour les finances personnelles peut vous aider à estimer le coût de la clôture d'un prêt hypothécaire ou à évaluer les options d'épargne et d'investissement. Voici comment calculer l'intérêt exact par jour pour un certain nombre d'applications différentes.

Pas

Méthode 1 sur 3: Calculez l'intérêt quotidien avec une calculatrice

Rassemblez les informations nécessaires pour calculer les intérêts. Les informations requises comprennent le montant que vous allez investir ou épargner, la durée et le taux d'intérêt recommandé. Vous pouvez avoir plus de variables si vous souhaitez comparer différentes options.

- Vous devrez faire un problème distinct pour chaque option pour pouvoir comparer.

Démarrez l'application de feuille de calcul sur votre calculatrice pour calculer les taux d'intérêt. Vous devez entrer les données de l'étape 1 dans des cellules spécifiques de la feuille de calcul, puis formuler une formule. Une fois que vous avez formulé la formule, vous pouvez facilement évaluer une variété d'options.- Les tableurs populaires sont Microsoft Excel et iWork Numbers.

- Vous pouvez également trouver une application de feuille de calcul gratuite en ligne comme Google Docs ou Zoho Sheet.

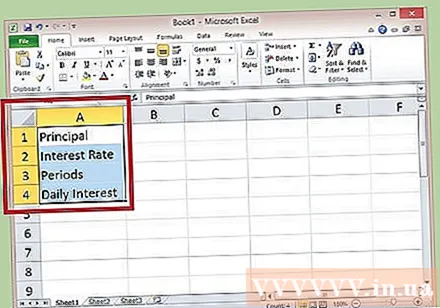

Attribuez une étiquette à la ligne 1 à 4 de la colonne A, qui correspond respectivement au principal, aux intérêts, à la durée et à l'intérêt quotidien. Vous pouvez développer une cellule en cliquant sur la ligne à droite du numéro de colonne, A, B ou C, etc. (la flèche indique que vous pouvez effectuer une action.) Mais cette étiquette est pour référence seulement.

Entrez les nombres spécifiques dans les lignes 1 à 3 de la colonne B pour correspondre à l'étiquette de la colonne A. Convertissez le taux en pourcentage au format décimal en divisant le taux en pourcentage par 100 par le taux en pourcentage. Laissez temporairement la cellule B4 (Intérêts par jour) vide.- Le taux d'intérêt est généralement calculé annuellement; Donc, pour obtenir le taux quotidien, vous devez diviser le taux annuel par 365.

- Par exemple, si votre capital investi est de 10 000 $ et que cette épargne rapporte un taux d’intérêt de 0,5%, vous devez entrer «10000» dans la cellule B1 et «= 0,005 / 365» dans la cellule B2.

- La maturité détermine la durée pendant laquelle votre investissement reste intact, à moins que des intérêts courus ne soient ajoutés. Dans cet exemple, nous utiliserons une période d'un an pour calculer, donc la cellule B3 sera entrée "365".

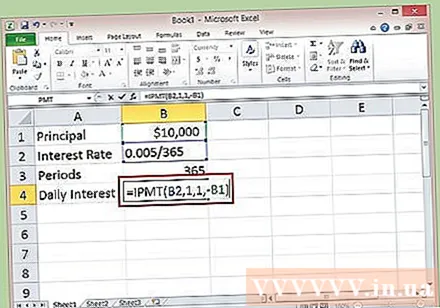

Dans la cellule B4, créez une fonction pour calculer l'intérêt quotidien au taux annuel. Cette fonction est une formule spéciale fournie par un concepteur de feuilles de calcul pour faciliter vos calculs. Pour créer une fonction, cliquez d'abord sur votre souris dans la cellule B4 pour la sélectionner, puis cliquez à l'intérieur de la barre de formule.

- Entrez "= IPMT (B2,1,1, -B1)" dans la barre de formule. Et puis appuyez sur la touche Entrée.

- L'intérêt quotidien tiré du capital ci-dessus, pour le premier mois, est de 1 370 $ / jour.

Méthode 2 sur 3: calculer manuellement l'intérêt quotidien

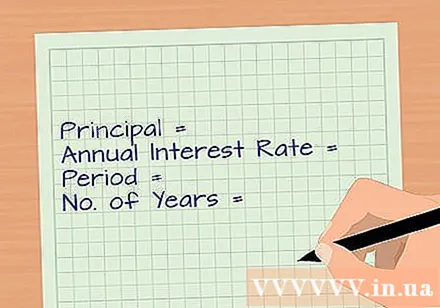

Rassemblez les détails nécessaires pour calculer les intérêts. Les données requises comprennent combien vous allez investir ou épargner, combien de temps vous allez investir ou épargner et le taux d'intérêt recommandé. Vous aurez peut-être besoin de plusieurs taux d'intérêt différents si vous souhaitez comparer plusieurs options.

Convertissez les taux d'intérêt de pourcentages en décimales. Divisez votre taux de pourcentage par 100, puis divisez ce nombre par le nombre de jours dans l'année, 365 jours. Le résultat est le taux d'intérêt pour remplacer la formule.

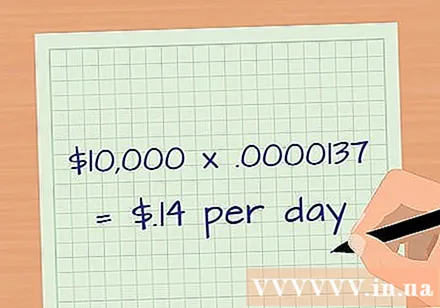

- Le pourcentage annuel de 0,5% ou 0,005, divisé par 365, est de 0,00137% ou 0,0000137.

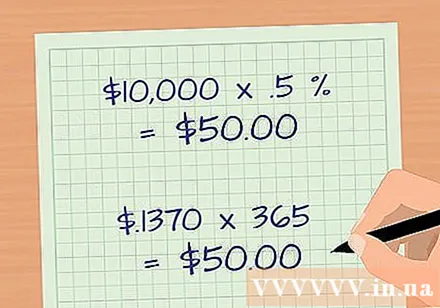

Multipliez le principal par le taux d'intérêt quotidien. En prenant également les données de l'exemple de l'étape 1, le montant principal est de 10 000 USD, multiplié par 0,0000137, nous obtenons 0,1370 USD. Après arrondi, le montant des intérêts que vous gagnez est d'environ 0,14 USD / jour.

Vérifiez vos calculs. Multipliez le montant du principal, 10 000 $, par le taux d'intérêt annuel en pourcentage de 0,5% ou 0,005 pour calculer manuellement l'intérêt. Le résultat est de 50 USD. Pendant ce temps, vous prenez l'intérêt quotidien de 0,1370 $ multiplié par 365 jours; a également obtenu le résultat de 50 USD. publicité

Méthode 3 sur 3: Calculez les intérêts courus quotidiennement

Rassemblez les informations nécessaires. À moins que vous ne retiriez vos intérêts quotidiens courus, ils seront ajoutés à votre capital, ce qui est un excellent moyen d'épargner. Pour calculer les intérêts courus, vous avez besoin de votre montant principal, de votre taux d'intérêt annuel, du nombre de périodes d'accumulation par an (365 jours) et de votre période de dépôt.

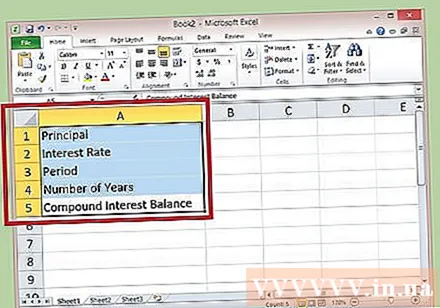

Ouvrez vos feuilles de calcul préférées, telles que Microsoft Excel. Attribuez les libellés des lignes 1 à 5 de la colonne A comme capital, taux d'intérêt, durée, années et solde des intérêts, respectivement. Vous pouvez développer une cellule en cliquant sur la ligne à droite du numéro de colonne, A, B, C, etc. (la flèche indique que vous pouvez effectuer une action).Remarque: ces étiquettes sont à titre indicatif uniquement.

Entrez les nombres détaillés pour le calcul dans les lignes 1 à 4 de la colonne B, afin qu'ils correspondent à l'étiquette latérale. La période est de 365 et le nombre d'années est le nombre d'années que vous souhaitez calculer. Quittez temporairement la cellule B5 (la case avec Intérêts cumulés).

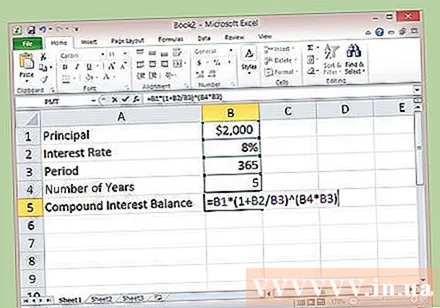

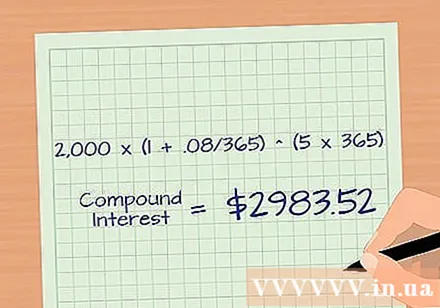

- Par exemple, principal = 2000 USD, taux d'intérêt = 8% ou 0,08, terme = 365 et le nombre d'années est de 5.

Cliquez dans la cellule B5 pour sélectionner la cellule, puis cliquez à l'intérieur de la barre de formule pour entrer cette formule: = B1 * (1 + B2 / B3) ^ (B4 * B3) et appuyez sur Entrée. Le capital quotidien et les intérêts courus totaux s'élèvent à 2 983,52 $ après 5 ans. Grâce à cela, nous pouvons voir que réinvestir les intérêts gagnés est une très bonne idée.

Calculez manuellement vos intérêts courus. Appliquez la formule: Montant de l'investissement initial * (1 + Intérêt annuel / Durée cumulée dans l'année) ^ (Nombre d'années * Période accumulée dans l'année). Le ^ ici est l'exposant de puissance.

- Par exemple, en utilisant les données de l'exemple de l'étape 3, principal: 2 000 $, taux d'intérêt: 8% ou 0,08, durée cumulée: 365 et nombre d'années: 5. Intérêt accumulé = 2 000 * ( 1 + 0,08 / 365) ^ (5 * 365) = 2 983,52 $.

Conseil

- Vous pouvez utiliser la fonction IPMT pour déterminer l'intérêt quotidien sur votre prêt hypothécaire. Par exemple, si vous vendez votre maison au milieu du mois, votre solde final changera chaque jour. Votre taux d'intérêt quotidien peut indiquer exactement le montant de votre solde.

- Vous pouvez également utiliser la fonction IPMT pour déterminer l'intérêt quotidien sur les paiements lents des clients.

avertissement

- Chaque pays, ou chaque région, état (pour les États-Unis) a des réglementations différentes sur les limites de taux d'intérêt et sur les intérêts courus. Par conséquent, lorsque vous postulez pour une entreprise, vous devez rechercher soigneusement et complètement toutes les lois de la région ou de l'État dans lequel vous faites des affaires avant d'établir et d'intégrer des politiques pour calculer les taux d'intérêt pour paiement lent.