Contenu

- Pas

- Méthode 1 sur 3 : Utilisation du revenu net et des dividendes

- Méthode 2 sur 3 : Utilisation des dividendes annuels et des bénéfices par action

- Méthode 3 sur 3: Utilisation d'un ratio de distribution de dividendes

- Conseils

- Avertissements

La part des revenus versée en dividendes est un moyen de mesurer la part des bénéfices d'une entreprise qui est versée aux investisseurs sous forme de dividendes sur une période déterminée (généralement un an), plutôt que d'aller au développement de l'entreprise. En général, les sociétés plus anciennes et établies ont des ratios de dividendes plus élevés - leurs niveaux de revenus ont déjà augmenté de manière significative, tandis que les sociétés avec des ratios de dividendes plus faibles sont de jeunes entreprises avec un potentiel de croissance rapide. Pour calculer la proportion des revenus d'une entreprise versée sous forme de dividendes sur une période donnée, utilisez l'algorithme de calcul dividendes versés / résultat net ou alors dividende annuel par action / résultat net par action - ils sont équivalents.

Pas

Méthode 1 sur 3 : Utilisation du revenu net et des dividendes

1 Découvrez quel est le bénéfice net de l'entreprise. Pour trouver la part des revenus d'une entreprise versée sous forme de dividendes, calculez d'abord son revenu net pour la période que vous envisagez (notez qu'un an est la période de base pour calculer la part des revenus versée sous forme de dividendes). Ces informations sont répertoriées dans le compte de résultat de l'entreprise.Pour être clair, vous devez calculer le bénéfice de l'entreprise en tenant compte de tous les coûts - taxes, coûts de fonctionnement, remises pour détérioration, amortissement et intérêts.

1 Découvrez quel est le bénéfice net de l'entreprise. Pour trouver la part des revenus d'une entreprise versée sous forme de dividendes, calculez d'abord son revenu net pour la période que vous envisagez (notez qu'un an est la période de base pour calculer la part des revenus versée sous forme de dividendes). Ces informations sont répertoriées dans le compte de résultat de l'entreprise.Pour être clair, vous devez calculer le bénéfice de l'entreprise en tenant compte de tous les coûts - taxes, coûts de fonctionnement, remises pour détérioration, amortissement et intérêts. - Par exemple, supposons que la nouvelle entreprise Jim's Light Bulbs ait gagné 200 000 $ au cours de sa première année sur le marché, mais ait dû dépenser 50 000 $ pour les coûts énumérés ci-dessus. Dans ce cas, le revenu net de Jim's Light Bulbs sera égal à 200 000 - 50 000 = 150000 dollars.

2 Déterminer le montant des dividendes à payer. Calculez ensuite le montant payé par l'entreprise sous forme de dividendes pendant la période que vous envisagez. Les dividendes sont des fonds qui sont versés aux investisseurs et ne servent pas au développement de l'entreprise.Les dividendes ne sont généralement pas déclarés dans le compte de résultat, mais sont inclus dans le bilan et le tableau des flux de trésorerie.

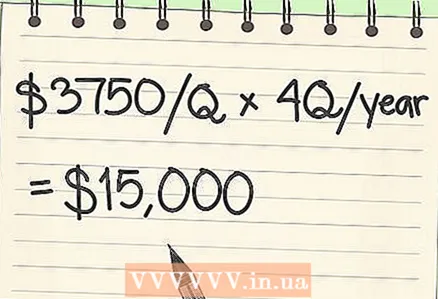

2 Déterminer le montant des dividendes à payer. Calculez ensuite le montant payé par l'entreprise sous forme de dividendes pendant la période que vous envisagez. Les dividendes sont des fonds qui sont versés aux investisseurs et ne servent pas au développement de l'entreprise.Les dividendes ne sont généralement pas déclarés dans le compte de résultat, mais sont inclus dans le bilan et le tableau des flux de trésorerie. - Imaginez que Jim's Light Bulbs, une entreprise relativement jeune, décide d'investir la majeure partie de son revenu net dans l'expansion de ses capacités de fabrication et ne verse que 3 750 $ en dividendes trimestriels. Dans ce cas, on multiplie 3750 par 4 fois = 15000 dollars. Il s'agit du montant des dividendes versés par la société au cours de sa première année d'exploitation.

3 Divisez les dividendes par le revenu net. Une fois que vous connaissez le revenu net d'une entreprise et combien elle a versé en dividendes sur une période donnée, il sera relativement facile de trouver la part du revenu versée en dividendes. Tout ce que vous avez à faire est de diviser la distribution de dividendes de l'entreprise par son revenu net - le montant reçu sera la part des revenus versés sous forme de dividendes.

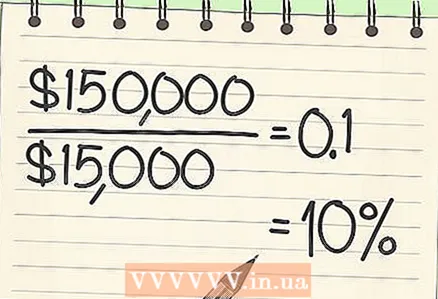

3 Divisez les dividendes par le revenu net. Une fois que vous connaissez le revenu net d'une entreprise et combien elle a versé en dividendes sur une période donnée, il sera relativement facile de trouver la part du revenu versée en dividendes. Tout ce que vous avez à faire est de diviser la distribution de dividendes de l'entreprise par son revenu net - le montant reçu sera la part des revenus versés sous forme de dividendes. - Dans le cas de Jim's Light Bulbs, on peut calculer la part des revenus versée sous forme de dividendes en divisant 15 000 / 150 000 = 0,10 (ou 10 %). Cela signifie que Jim's Light Bulbs a versé 10 % de ses revenus à des investisseurs et a investi le reste (90 %) dans le développement de l'entreprise.

Méthode 2 sur 3 : Utilisation des dividendes annuels et des bénéfices par action

1 Découvrez le montant du dividende de chaque action. La méthode ci-dessus n'est pas la seule façon de calculer la part des revenus qu'une entreprise verse en dividendes. Il peut également être calculé avec deux données financières. Si cette méthode alternative vous intéresse, calculez d'abord le dividende par action (ou DPS) de la société. Il s'agit du montant des fonds reçus par chaque investisseur pour tous part au capital social. Ces informations sont généralement répertoriées sur les pages de cotations trimestrielles, vous devrez donc peut-être trouver la somme de plusieurs nombres si vous envisagez de faire une analyse pour toute l'année.

1 Découvrez le montant du dividende de chaque action. La méthode ci-dessus n'est pas la seule façon de calculer la part des revenus qu'une entreprise verse en dividendes. Il peut également être calculé avec deux données financières. Si cette méthode alternative vous intéresse, calculez d'abord le dividende par action (ou DPS) de la société. Il s'agit du montant des fonds reçus par chaque investisseur pour tous part au capital social. Ces informations sont généralement répertoriées sur les pages de cotations trimestrielles, vous devrez donc peut-être trouver la somme de plusieurs nombres si vous envisagez de faire une analyse pour toute l'année. - Prenons un autre exemple. Rita's Rugs est une ancienne entreprise bien établie qui manque d'espace pour se développer sur le marché actuel et au lieu d'utiliser ses bénéfices pour augmenter la production, elle le donne à ses investisseurs. Imaginez que Rita's Rugs a payé 1 $ par action en dividendes au premier trimestre, 0,75 $ au deuxième trimestre, 1,50 $ au troisième et 1,75 $ au quatrième. Si l'on veut calculer la part des revenus versés sous forme de dividendes pour l'ensemble de l'année, on considérera : 1 + 0,75 + 1,50 + 1,75 = 4,00 $ par action, c'est-à-dire le dividende par action (DPS) de la société.

2 Déterminer le bénéfice par action. Calculez ensuite le BPA par action de l'entreprise sur la période que vous envisagez. Le BPA est une mesure du montant du revenu net divisé par le nombre d'actions détenues par les investisseurs, ou, en d'autres termes, le montant d'argent que l'investisseur devrait recevoir si l'entreprise verse 100 % de ses revenus sous forme de dividendes. Habituellement, ces informations sont indiquées dans la déclaration de revenus de l'entreprise.

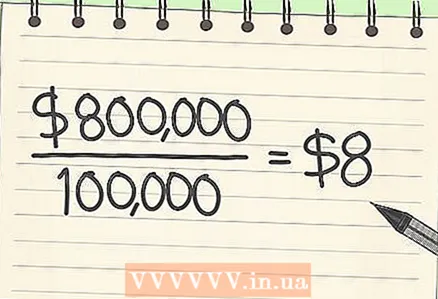

2 Déterminer le bénéfice par action. Calculez ensuite le BPA par action de l'entreprise sur la période que vous envisagez. Le BPA est une mesure du montant du revenu net divisé par le nombre d'actions détenues par les investisseurs, ou, en d'autres termes, le montant d'argent que l'investisseur devrait recevoir si l'entreprise verse 100 % de ses revenus sous forme de dividendes. Habituellement, ces informations sont indiquées dans la déclaration de revenus de l'entreprise. - Imaginez que 100 000 actions de Rita's Rugs sont entre les mains d'investisseurs et que la dernière année d'exploitation de l'entreprise s'élevait à 800 000 $. Dans ce cas, EPS sera 800000/100000 = 8 $ par action.

3 Divisez le dividende annuel par action par le bénéfice par action. Comme indiqué ci-dessus, tout ce que vous avez à faire est de diviser les deux montants. Calculez la part des revenus que votre entreprise verse sous forme de dividendes en divisant le montant du dividende par action par le montant des bénéfices réalisés sur chaque action.

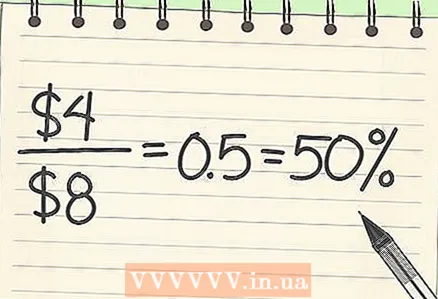

3 Divisez le dividende annuel par action par le bénéfice par action. Comme indiqué ci-dessus, tout ce que vous avez à faire est de diviser les deux montants. Calculez la part des revenus que votre entreprise verse sous forme de dividendes en divisant le montant du dividende par action par le montant des bénéfices réalisés sur chaque action. - Dans le cas de Rita's Rugs, la part des revenus de dividendes de la société peut être calculée en divisant 4 par 8 = 0,50 (ou 50%)... En d'autres termes, au cours de la dernière année, l'entreprise a donné moitié son profit aux investisseurs sous forme de dividendes.

Méthode 3 sur 3: Utilisation d'un ratio de distribution de dividendes

1 Des dividendes uniques peuvent être calculés à des conditions spéciales. À proprement parler, le ratio de distribution des dividendes n'est calculé que si des dividendes réguliers sont versés aux investisseurs. Mais parfois, les entreprises proposent de verser des dividendes ponctuels à tout le monde (ou seulement certains) à leurs investisseurs.Pour obtenir le montant de distribution le plus précis, ces dividendes « spéciaux » ne doivent pas être pris en compte lors du calcul de la part du revenu versée sous forme de dividendes. Ainsi, la formule modifiée de calcul des ratios de distribution des dividendes pour les périodes qui incluent des dividendes spéciaux est (Total des Dividendes - Dividendes Spéciaux) / Résultat Net.

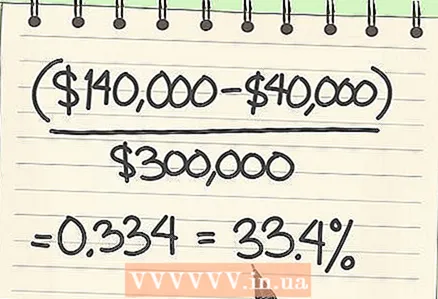

1 Des dividendes uniques peuvent être calculés à des conditions spéciales. À proprement parler, le ratio de distribution des dividendes n'est calculé que si des dividendes réguliers sont versés aux investisseurs. Mais parfois, les entreprises proposent de verser des dividendes ponctuels à tout le monde (ou seulement certains) à leurs investisseurs.Pour obtenir le montant de distribution le plus précis, ces dividendes « spéciaux » ne doivent pas être pris en compte lors du calcul de la part du revenu versée sous forme de dividendes. Ainsi, la formule modifiée de calcul des ratios de distribution des dividendes pour les périodes qui incluent des dividendes spéciaux est (Total des Dividendes - Dividendes Spéciaux) / Résultat Net. - Par exemple, si une entreprise verse des dividendes trimestriels pouvant aller jusqu'à 1 000 000 $ au cours de l'année, mais verse également des dividendes spéciaux à ses investisseurs de 400 000 $ en raison de bénéfices exceptionnels, nous ne prendrons pas en compte ces dividendes spéciaux lors du calcul de la part des revenus versée en tant que dividendes. . En supposant un revenu net de 3 000 000 $, la proportion du revenu versé sous forme de dividendes serait (1 400 000 - 400 000) / 3 000 000 = 0,334 (ou 33,4%).

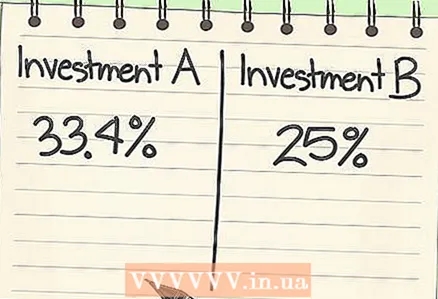

2 Utilisez des parts de revenu de dividendes pour comparer les investissements. On sait que les riches veulent investir de l'argent là où il y a des opportunités d'investissement, et pour cela ils voudront se familiariser avec l'histoire de l'entreprise, où le ratio de dividende versé est indiqué. Habituellement, les investisseurs prêtent attention à la valeur du ratio (en d'autres termes, à la part des bénéfices que l'entreprise rapporte aux investisseurs), ainsi qu'à sa stabilité (c'est-à-dire de combien le ratio saute d'une année à l'autre). Les ratios de distribution qui conviennent aux investisseurs varient en fonction de leurs objectifs, mais en général, les ratios de distribution trop bas ou trop élevés (et ceux qui augmentent ou chutent considérablement au fil du temps) sont considérés comme risqués à investir.

2 Utilisez des parts de revenu de dividendes pour comparer les investissements. On sait que les riches veulent investir de l'argent là où il y a des opportunités d'investissement, et pour cela ils voudront se familiariser avec l'histoire de l'entreprise, où le ratio de dividende versé est indiqué. Habituellement, les investisseurs prêtent attention à la valeur du ratio (en d'autres termes, à la part des bénéfices que l'entreprise rapporte aux investisseurs), ainsi qu'à sa stabilité (c'est-à-dire de combien le ratio saute d'une année à l'autre). Les ratios de distribution qui conviennent aux investisseurs varient en fonction de leurs objectifs, mais en général, les ratios de distribution trop bas ou trop élevés (et ceux qui augmentent ou chutent considérablement au fil du temps) sont considérés comme risqués à investir.  3 Choisissez des ratios élevés pour un revenu constant et faibles pour un potentiel de croissance. Comme indiqué ci-dessus, il existe des raisons pour lesquelles des ratios élevés et faibles peuvent être attrayants pour un investisseur. Pour ceux qui souhaitent investir dans une entreprise fiable qui générera des revenus stables, des taux de distribution élevés serviront de signal que l'entreprise a déjà atteint le niveau où elle n'a presque pas à investir dans le développement de la production, et c'est un investissement fiable du capital. D'un autre côté, pour ceux qui sont prêts à travailler pour des bénéfices futurs, espérant finalement recevoir des rendements importants, des ratios de distribution faibles serviront de signal qu'ils doivent investir massivement afin de développer l'entreprise à l'avenir. Si l'entreprise prospère ainsi, cela servira de preuve de retour sur investissement, mais cela peut aussi être risqué car le potentiel à long terme de l'entreprise est encore inconnu.

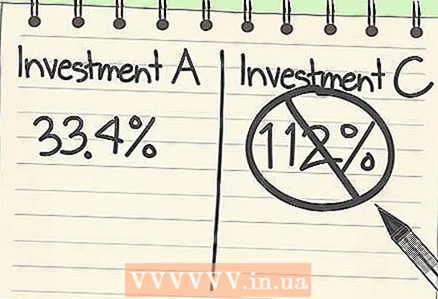

3 Choisissez des ratios élevés pour un revenu constant et faibles pour un potentiel de croissance. Comme indiqué ci-dessus, il existe des raisons pour lesquelles des ratios élevés et faibles peuvent être attrayants pour un investisseur. Pour ceux qui souhaitent investir dans une entreprise fiable qui générera des revenus stables, des taux de distribution élevés serviront de signal que l'entreprise a déjà atteint le niveau où elle n'a presque pas à investir dans le développement de la production, et c'est un investissement fiable du capital. D'un autre côté, pour ceux qui sont prêts à travailler pour des bénéfices futurs, espérant finalement recevoir des rendements importants, des ratios de distribution faibles serviront de signal qu'ils doivent investir massivement afin de développer l'entreprise à l'avenir. Si l'entreprise prospère ainsi, cela servira de preuve de retour sur investissement, mais cela peut aussi être risqué car le potentiel à long terme de l'entreprise est encore inconnu.  4 Méfiez-vous des ratios de distribution de dividendes trop élevés. Une entreprise qui donne 100 % ou plus de ses bénéfices peut apparaître une bonne option d'investissement, mais dans la pratique c'est très souvent le signe de la situation financière précaire de l'entreprise. Un taux de distribution de 100 % ou plus des bénéfices signifie que l'entreprise verse aux investisseurs plus d'argent qu'elle n'en gagne elle-même – en d'autres termes, elle perd de l'argent en le rendant aux investisseurs. Étant donné que ces paiements deviennent souvent écrasants, cela peut indiquer une baisse significative du ratio de distribution des dividendes à l'avenir.

4 Méfiez-vous des ratios de distribution de dividendes trop élevés. Une entreprise qui donne 100 % ou plus de ses bénéfices peut apparaître une bonne option d'investissement, mais dans la pratique c'est très souvent le signe de la situation financière précaire de l'entreprise. Un taux de distribution de 100 % ou plus des bénéfices signifie que l'entreprise verse aux investisseurs plus d'argent qu'elle n'en gagne elle-même – en d'autres termes, elle perd de l'argent en le rendant aux investisseurs. Étant donné que ces paiements deviennent souvent écrasants, cela peut indiquer une baisse significative du ratio de distribution des dividendes à l'avenir. - Cependant, malgré cette tendance, il existe des exceptions. Les entreprises établies à fort potentiel de croissance future peuvent parfois faire face à un taux de distribution de dividendes supérieur à 100 %. Par exemple, en 2011, AT&T a versé environ 1,75 $ de dividendes par action, ne gagnant que 0,77 $ par action, soit un ratio de distribution de dividendes de plus de 200 %. Mais pour la raison que le bénéfice net par action de l'entreprise en 2012-2013. était de plus de 2 $, la volatilité à court terme des paiements de dividendes ne pouvait pas saper les perspectives financières à long terme de l'entreprise.

Conseils

- Consultez également les ratios financiers et les estimations sur http://pages.stern.nyu.edu/~adamodar/

Avertissements

- Ne confondez pas le ratio de distribution des dividendes avec le rendement du dividende, qui se calcule comme suit ;

- Rendement du dividende = DPS (dividende par action) / cours du marché de l'action

- Il peut également être calculé comme ceci : (RATIO DE PAIEMENT DIVIDENDE X BPA) / PRIX DU MARCHE