Auteur:

Janice Evans

Date De Création:

25 Juillet 2021

Date De Mise À Jour:

1 Juillet 2024

Contenu

Les clients des banques sont toujours intéressés par le montant des intérêts qu'ils recevront sur un dépôt bancaire. Oui, vous pouvez simplement multiplier le montant du dépôt par le taux d'intérêt, mais il serait beaucoup plus précis d'utiliser une formule qui prend en compte le fait que les intérêts peuvent être complexes. Encore une fois, ne tenez pas compte des cotisations supplémentaires - et surtout des cotisations supplémentaires régulières. Cet article vous montrera comment utiliser la formule de calcul des intérêts de dépôt standard pour calculer les intérêts mensuels capitalisés et comment utiliser la formule d'épargne accumulée pour calculer le montant des intérêts gagnés sur les dépôts à intervalles réguliers.

Pas

Méthode 1 sur 1: Calcul des intérêts sur le dépôt

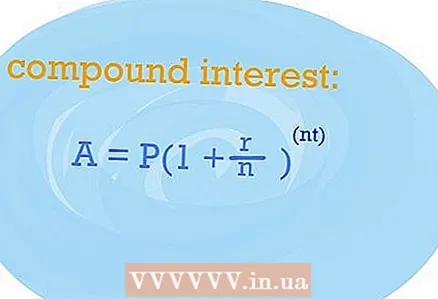

- 1 Pour calculer le montant des intérêts sur le dépôt que vous recevrez, utilisez la formule de calcul des intérêts composés. Avec son aide, vous pouvez savoir combien d'intérêts vous recevrez en un an si vous n'avez qu'un seul dépôt. La formule des intérêts composés est bonne car elle donne des résultats plus précis lorsque le dépôt est ouvert avec capitalisation des intérêts.

- Examinons les variables utilisées dans la formule standard. Au fait, obtenez votre accord pour l'ouverture d'un dépôt, vous en aurez besoin. Ainsi, la formule se compose des variables suivantes : acompte (P), taux d'intérêt (r), nombre d'années (t), montant des intérêts courus (n). Les intérêts sur le dépôt (A) sont la solution de l'équation, et la valeur (n) devrait être de 365 avec une capitalisation quotidienne des intérêts, 12 avec une capitalisation mensuelle et 4 avec une capitalisation trimestrielle, respectivement.

- Ensuite, utilisez simplement la formule standard, en remplaçant vos données à la place de certaines variables. Au sens strict, la formule a la forme suivante : A = P (1 + r / n) ^ (nt).

- Vous devez identifier correctement les valeurs de chacune des variables. Utilisez l'accord pour ouvrir un dépôt à la banque, contactez son représentant. Vous devez connaître les valeurs suivantes : acompte (P), taux d'intérêt (r), nombre d'années (t), montant des intérêts courus (n). Les intérêts sur le dépôt (A) sont la solution de l'équation, et la valeur (n) devrait être de 365 avec une capitalisation quotidienne des intérêts, 12 avec une capitalisation mensuelle et 4 avec une capitalisation trimestrielle, respectivement.

- Examinons les variables utilisées dans la formule standard. Au fait, obtenez votre accord pour l'ouverture d'un dépôt, vous en aurez besoin. Ainsi, la formule se compose des variables suivantes : acompte (P), taux d'intérêt (r), nombre d'années (t), montant des intérêts courus (n). Les intérêts sur le dépôt (A) sont la solution de l'équation, et la valeur (n) devrait être de 365 avec une capitalisation quotidienne des intérêts, 12 avec une capitalisation mensuelle et 4 avec une capitalisation trimestrielle, respectivement.

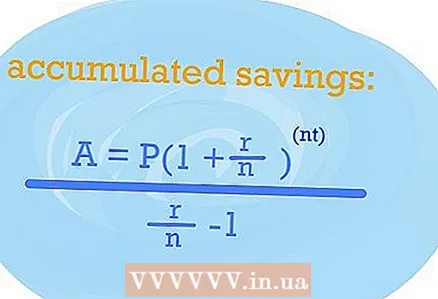

2 Utilisez la formule d'épargne accumulée pour déterminer le NIR. L'EPS, c'est aussi le taux d'intérêt effectif, indiquera le montant des intérêts que vous toucherez avec réapprovisionnement régulier du dépôt et l'une ou l'autre capitalisation.

2 Utilisez la formule d'épargne accumulée pour déterminer le NIR. L'EPS, c'est aussi le taux d'intérêt effectif, indiquera le montant des intérêts que vous toucherez avec réapprovisionnement régulier du dépôt et l'une ou l'autre capitalisation. - Ainsi, si vous reconstituez régulièrement votre dépôt, vous devez alors utiliser la formule suivante : A = P (1 + r / n) nt / (r / n) -1. Les variables restent les mêmes, il suffit donc de brancher les valeurs souhaitées dans les parties correspondantes de l'équation. Le résultat sera EPS.

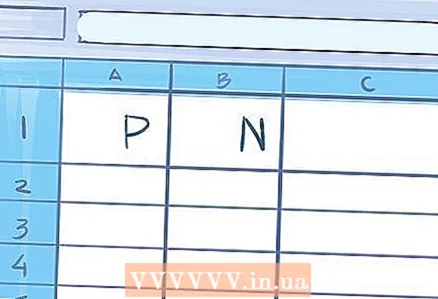

- 3 Utilisez une feuille de calcul pour faire des calculs si la durée du dépôt est supérieure à un an. Ce sera peut-être encore plus facile là-bas.

- Dans la cellule A1, entrez le taux d'intérêt et la valeur de capitalisation (365/12/4, et ainsi de suite) - dans la cellule B1.

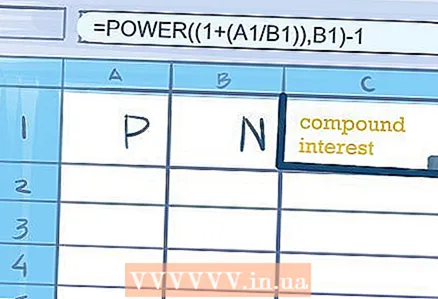

- Dans la cellule C1 ou toute cellule adjacente, entrez la formule suivante pour calculer l'intérêt composé "= PUISSANCE ((1+ (A1 / B1)), B1) -1." Les guillemets ne sont pas nécessaires. Dans la cellule où vous avez entré la formule, le montant reçu par les intérêts sur le dépôt pour l'année sera affiché.

- Dans la cellule A1, entrez le taux d'intérêt et la valeur de capitalisation (365/12/4, et ainsi de suite) - dans la cellule B1.

Conseils

- Utilisez des calculatrices en ligne gratuites pour savoir combien d'intérêts vous recevrez sur un dépôt sous certaines conditions. Il y a quelque chose de similaire sur le site web banki.ru.