Auteur:

Florence Bailey

Date De Création:

23 Mars 2021

Date De Mise À Jour:

1 Juillet 2024

Contenu

- Pas

- Partie 1 sur 3: Utilisation d'une formule pour calculer le revenu marginal

- Partie 2 sur 3: Utilisation de la valeur du revenu marginal

- Partie 3 sur 3: Comprendre les différents modèles de marché

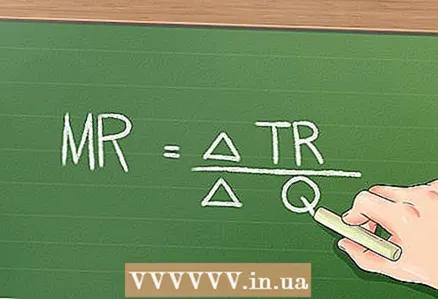

Selon les principes économiques de base, si une entreprise baisse le prix de ses produits, alors cette entreprise peut vendre plus de produits. Cependant, il générera moins de profit pour chaque unité supplémentaire vendue. Le revenu marginal est l'augmentation du revenu résultant de la vente d'une unité de production supplémentaire. Le revenu marginal peut être calculé à l'aide d'une formule simple : Revenu marginal = (variation du revenu total) / (variation du nombre d'unités vendues).

Pas

Partie 1 sur 3: Utilisation d'une formule pour calculer le revenu marginal

1 Trouvez le nombre de produits vendus. Pour calculer le revenu marginal, il faut trouver les valeurs (exactes et estimées) de plusieurs quantités. Tout d'abord, vous devez trouver le nombre de produits vendus, à savoir un type de produit dans la gamme de produits de l'entreprise.

1 Trouvez le nombre de produits vendus. Pour calculer le revenu marginal, il faut trouver les valeurs (exactes et estimées) de plusieurs quantités. Tout d'abord, vous devez trouver le nombre de produits vendus, à savoir un type de produit dans la gamme de produits de l'entreprise. - Regardons un exemple. Une certaine entreprise vend trois types de boissons : raisin, orange et pomme. Au 1er trimestre de cette année, l'entreprise a vendu 100 boîtes de jus de raisin, 200 boîtes d'orange et 50 boîtes de pomme. Trouvez le revenu marginal pour une boisson à l'orange.

- Veuillez noter que pour obtenir les valeurs exactes des quantités dont vous avez besoin (dans ce cas, la quantité de marchandises vendues), vous devez avoir accès à des documents financiers ou à d'autres rapports de l'entreprise.

2 Trouvez le revenu total généré par la vente d'un produit spécifique. Si vous connaissez le prix unitaire d'un produit vendu, vous pouvez facilement trouver le revenu total en multipliant la quantité vendue par le prix unitaire.

2 Trouvez le revenu total généré par la vente d'un produit spécifique. Si vous connaissez le prix unitaire d'un produit vendu, vous pouvez facilement trouver le revenu total en multipliant la quantité vendue par le prix unitaire. - Dans notre exemple, l'entreprise vend une boisson à l'orange à 2 $ la canette. Par conséquent, le revenu total de la vente d'une boisson à l'orange est de 200 x 2 = 400 $.

- La valeur exacte du chiffre d'affaires total peut être trouvée dans le compte de résultat. Selon la taille de l'entreprise et le nombre de produits vendus dans le reporting, vous trouverez très probablement des valeurs de revenus non pas pour un type de produit spécifique, mais pour une catégorie de produits.

3 Déterminez le prix unitaire à facturer pour vendre une unité supplémentaire. Dans les tâches, ces informations sont généralement fournies. Dans la vraie vie, les analystes tentent de déterminer un tel prix depuis longtemps et avec difficulté.

3 Déterminez le prix unitaire à facturer pour vendre une unité supplémentaire. Dans les tâches, ces informations sont généralement fournies. Dans la vraie vie, les analystes tentent de déterminer un tel prix depuis longtemps et avec difficulté. - Dans notre exemple, l'entreprise baisse le prix d'une canette de boisson à l'orange de 2 $ à 1,95 $. Pour ce prix, l'entreprise peut vendre une unité supplémentaire de boisson à l'orange, portant le nombre total de marchandises vendues à 201.

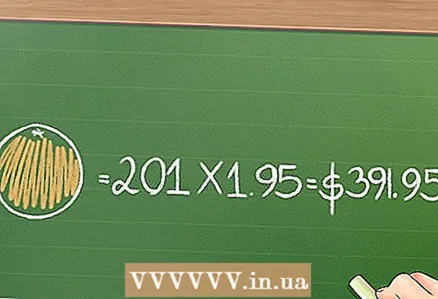

4 Trouvez le produit total de la vente de biens au nouveau prix (probablement inférieur). Pour ce faire, multipliez la quantité vendue par le prix unitaire.

4 Trouvez le produit total de la vente de biens au nouveau prix (probablement inférieur). Pour ce faire, multipliez la quantité vendue par le prix unitaire. - Dans notre exemple, le revenu total de la vente de 201 canettes de boisson à l'orange à 1,95 $ la canette est de 201 x 1,95 = 391,95 $.

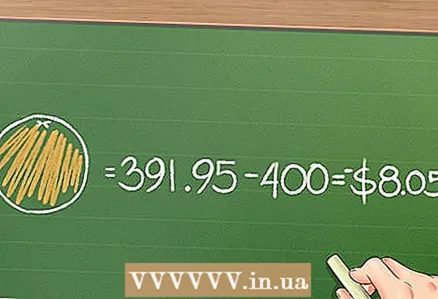

5 Divisez la variation du revenu total par la variation de la quantité vendue pour trouver le revenu marginal. Dans notre exemple, la variation du nombre de produits vendus est de 201 - 200 = 1, donc ici, pour calculer le revenu marginal, soustrayez simplement l'ancien revenu total de la nouvelle valeur.

5 Divisez la variation du revenu total par la variation de la quantité vendue pour trouver le revenu marginal. Dans notre exemple, la variation du nombre de produits vendus est de 201 - 200 = 1, donc ici, pour calculer le revenu marginal, soustrayez simplement l'ancien revenu total de la nouvelle valeur. - Dans notre exemple, soustrayez le revenu total de la vente de l'article à 2 $ (par unité) du revenu de la vente de l'article à 1,95 $ (par unité) : 391,95 - 400 = - 8,05 $.

- Puisque dans notre exemple la variation du nombre de produits vendus est de 1, ici, vous ne divisez pas la variation du chiffre d'affaires total par la variation du nombre de produits vendus. Cependant, dans une situation où une baisse de prix entraîne la vente de plusieurs (plutôt qu'une) unités de produits, vous devrez diviser la variation du revenu total par la variation du nombre de produits vendus.

Partie 2 sur 3: Utilisation de la valeur du revenu marginal

1 Les prix des produits doivent être tels qu'ils fournissent les revenus les plus élevés avec un rapport prix-produit idéal. Si une modification du prix unitaire entraîne un revenu marginal négatif, l'entreprise subit une perte, même si la baisse du prix lui permet de vendre plus de biens. L'entreprise réalisera des bénéfices supplémentaires si elle augmente le prix et vend moins de produits.

1 Les prix des produits doivent être tels qu'ils fournissent les revenus les plus élevés avec un rapport prix-produit idéal. Si une modification du prix unitaire entraîne un revenu marginal négatif, l'entreprise subit une perte, même si la baisse du prix lui permet de vendre plus de biens. L'entreprise réalisera des bénéfices supplémentaires si elle augmente le prix et vend moins de produits. - Dans notre exemple, le revenu marginal est de 8,05 $. Cela signifie que lorsque le prix diminue et que l'unité supplémentaire est vendue, l'entreprise subit une perte. Très probablement, dans la vraie vie, l'entreprise abandonnera ses plans de réduction des prix.

2 Comparez le coût marginal et le revenu marginal pour déterminer la rentabilité de l'entreprise. Les entreprises dont le rapport prix/quantité est idéal ont un revenu marginal égal au coût marginal. Suivant cette logique, plus la différence entre les coûts totaux et les revenus totaux est grande, plus l'entreprise est rentable.

2 Comparez le coût marginal et le revenu marginal pour déterminer la rentabilité de l'entreprise. Les entreprises dont le rapport prix/quantité est idéal ont un revenu marginal égal au coût marginal. Suivant cette logique, plus la différence entre les coûts totaux et les revenus totaux est grande, plus l'entreprise est rentable. - Le coût marginal est le rapport entre la variation du coût de production d'une unité supplémentaire de production et la variation de la quantité de production produite.

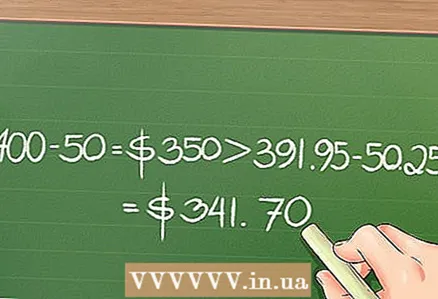

- Pour notre exemple, disons qu'il en coûte 0,25 $ pour produire une canette de boisson. Par conséquent, la production de 200 canettes de boisson coûte 0,25 x 200 = 50 $, et la production de 201 canettes de boisson : 0,25 x 201 = 50,25 $. Ainsi, le coût de production d'une unité de production supplémentaire est de 0,25 $. Comme indiqué ci-dessus, le revenu total de la vente de 200 canettes était de 400 $ et celui de la vente de 201 canettes était de 391,95 $. Puisque 400 - 50 = 350 $ de plus que 391,95 - 50,25 = 341,70 $, il est plus rentable de vendre 200 canettes à 2 $ pièce.

3 Les entreprises utilisent la valeur du revenu marginal pour déterminer la quantité de produits fabriqués et le prix auquel l'entreprise percevra le revenu maximum. Toute entreprise recherche autant de produits qu'elle peut en vendre au meilleur prix ; la surproduction peut entraîner des coûts qui ne seront pas rentables.

3 Les entreprises utilisent la valeur du revenu marginal pour déterminer la quantité de produits fabriqués et le prix auquel l'entreprise percevra le revenu maximum. Toute entreprise recherche autant de produits qu'elle peut en vendre au meilleur prix ; la surproduction peut entraîner des coûts qui ne seront pas rentables.

Partie 3 sur 3: Comprendre les différents modèles de marché

1 Recettes marginales en concurrence parfaite. Dans les exemples ci-dessus, un modèle de marché simplifié a été considéré avec une seule entreprise présente. Dans la vraie vie, les choses sont différentes. Une entreprise qui contrôle l'ensemble du marché pour un certain type de produit s'appelle un monopole. Mais dans la plupart des cas, toute entreprise a des concurrents, ce qui affecte sa tarification ; dans des conditions de concurrence parfaite, les entreprises essaient de fixer des prix minimum.Dans ce cas, le revenu marginal, en règle générale, ne change pas avec l'évolution du nombre de produits vendus, car le prix, qui est minime, ne peut pas être réduit.

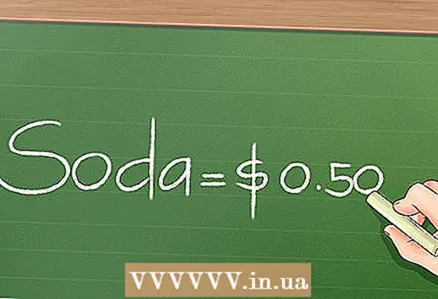

1 Recettes marginales en concurrence parfaite. Dans les exemples ci-dessus, un modèle de marché simplifié a été considéré avec une seule entreprise présente. Dans la vraie vie, les choses sont différentes. Une entreprise qui contrôle l'ensemble du marché pour un certain type de produit s'appelle un monopole. Mais dans la plupart des cas, toute entreprise a des concurrents, ce qui affecte sa tarification ; dans des conditions de concurrence parfaite, les entreprises essaient de fixer des prix minimum.Dans ce cas, le revenu marginal, en règle générale, ne change pas avec l'évolution du nombre de produits vendus, car le prix, qui est minime, ne peut pas être réduit. - Dans notre exemple, supposons que l'entreprise en question soit en concurrence avec des centaines d'autres entreprises. En conséquence, le prix d'une canette de boisson est tombé à 0,50 $ (une baisse de prix entraînerait des pertes, tandis qu'une augmentation entraînerait une baisse des ventes et la fermeture de l'entreprise). Dans ce cas, le nombre de canettes vendues ne dépend pas du prix (puisqu'il est constant), donc le revenu marginal sera toujours de 0,50 $.

2 Revenu marginal dans la concurrence monopolistique. Dans la vraie vie, les petites entreprises concurrentes ne réagissent pas immédiatement aux changements de prix, elles ne disposent pas d'informations complètes sur leurs concurrents et elles ne fixent pas toujours les prix pour un profit maximum. Ce modèle de marché est appelé concurrence monopolistique ; de nombreuses petites entreprises se font concurrence, et puisqu'elles ne sont pas des concurrents « absolus », leur revenu marginal peut être réduit lorsqu'une unité supplémentaire est vendue.

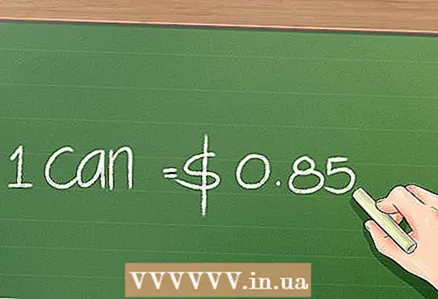

2 Revenu marginal dans la concurrence monopolistique. Dans la vraie vie, les petites entreprises concurrentes ne réagissent pas immédiatement aux changements de prix, elles ne disposent pas d'informations complètes sur leurs concurrents et elles ne fixent pas toujours les prix pour un profit maximum. Ce modèle de marché est appelé concurrence monopolistique ; de nombreuses petites entreprises se font concurrence, et puisqu'elles ne sont pas des concurrents « absolus », leur revenu marginal peut être réduit lorsqu'une unité supplémentaire est vendue. - Dans notre exemple, supposons que l'entreprise en question opère dans un environnement de concurrence monopolistique. Si la plupart des boissons sont vendues pour 1 $ (par canette), alors l'entreprise en question peut vendre une canette de la boisson pour 0,85 $. Disons que les concurrents de l'entreprise ne sont pas au courant de la baisse de prix ou ne peuvent pas y réagir. De même, les consommateurs peuvent ne pas être au courant de la boisson moins chère et continuer à acheter des boissons pour 1 $. Dans ce cas, le revenu marginal a tendance à diminuer parce que les ventes ne sont que partiellement déterminées par les prix (elles sont également déterminées par le comportement des consommateurs et des entreprises concurrentes).

3 Revenu marginal sous oligopole. Le marché n'est pas toujours contrôlé par de nombreuses petites entreprises ou une seule grande entreprise ; le marché peut être contrôlé par plusieurs grandes entreprises qui se font concurrence. Ces entreprises peuvent travailler ensemble (comme un monopole) pour stabiliser le marché sur le long terme. Dans un oligopole, le revenu marginal a tendance à diminuer à mesure que les ventes augmentent. Cependant, dans la vraie vie, sous un oligopole, les entreprises sont réticentes à baisser les prix car cela peut conduire à des guerres de prix qui réduiront les bénéfices de toutes les entreprises. Souvent, la seule raison des réductions de prix dans le cadre d'un oligopole est le désir d'évincer du marché une nouvelle ou une petite entreprise concurrente (après quoi les prix augmentent). Ainsi, dans les cas où les sociétés d'oligopole conviennent et fixent les mêmes prix, les niveaux de vente ne dépendent pas du prix, mais dépendent de la publicité et d'autres actions marketing.

3 Revenu marginal sous oligopole. Le marché n'est pas toujours contrôlé par de nombreuses petites entreprises ou une seule grande entreprise ; le marché peut être contrôlé par plusieurs grandes entreprises qui se font concurrence. Ces entreprises peuvent travailler ensemble (comme un monopole) pour stabiliser le marché sur le long terme. Dans un oligopole, le revenu marginal a tendance à diminuer à mesure que les ventes augmentent. Cependant, dans la vraie vie, sous un oligopole, les entreprises sont réticentes à baisser les prix car cela peut conduire à des guerres de prix qui réduiront les bénéfices de toutes les entreprises. Souvent, la seule raison des réductions de prix dans le cadre d'un oligopole est le désir d'évincer du marché une nouvelle ou une petite entreprise concurrente (après quoi les prix augmentent). Ainsi, dans les cas où les sociétés d'oligopole conviennent et fixent les mêmes prix, les niveaux de vente ne dépendent pas du prix, mais dépendent de la publicité et d'autres actions marketing. - Dans notre exemple, supposons que l'entreprise en question partage le marché avec deux autres entreprises. Si trois entreprises s'entendent et facturent le même prix pour une canette de boisson, alors le revenu marginal restera le même quel que soit le niveau des prix, puisque la publicité affecte les ventes, pas les prix. Si une quatrième entreprise entre sur le marché et commence à vendre une canette de boisson à un prix inférieur à celui fixé par les trois sociétés susmentionnées, elle réduira tellement le prix d'une canette de boisson que la nouvelle entreprise sera forcée de partir. le marché (puisqu'il ne sera pas en mesure de vendre des produits à des prix aussi bas). Dans ce cas, la baisse du revenu marginal ne joue pas un grand rôle, car à long terme, elle rendra l'entreprise en question plus rentable.