Auteur:

Clyde Lopez

Date De Création:

23 Juillet 2021

Date De Mise À Jour:

23 Juin 2024

Contenu

- Pas

- Méthode 1 sur 2 : Déterminer le montant du financement nécessaire

- Méthode 2 sur 2: Utiliser Microsoft Excel pour calculer les paiements de prêt

- Conseils

La grande majorité des acheteurs de voitures neuves ou d'occasion ne peuvent pas payer la totalité du montant par chèque ou en espèces. Par conséquent, beaucoup demandent un prêt automobile auprès d'une banque, directement auprès d'un concessionnaire automobile, d'une coopérative de crédit ou d'une autre institution financière. Cependant, avant d'emprunter une somme aussi importante, il est fortement recommandé de calculer à l'avance les remboursements de votre prêt pour voir comment cela affectera votre budget. Cet article fournit plusieurs méthodes pour calculer les paiements de prêt à l'aide de Microsoft Excel et traite également de certains des facteurs affectant le montant du prêt.

Pas

Méthode 1 sur 2 : Déterminer le montant du financement nécessaire

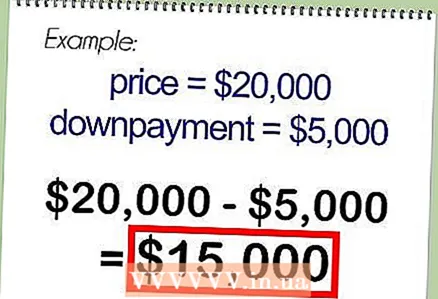

1 Soustrayez le coût de l'ancienne voiture (si vous en avez une), qui peut être remboursée pour en acheter une nouvelle.

1 Soustrayez le coût de l'ancienne voiture (si vous en avez une), qui peut être remboursée pour en acheter une nouvelle. 2 Calculez le montant de la taxe de vente dans votre région, puis ajoutez ce montant au prix d'achat estimé du véhicule. Par exemple, dans une zone avec une taxe de vente de 7 pour cent, la taxe sur une voiture de 15 000 $ serait de 1 050 $, tandis que le prix final de la voiture serait de 16 050 $.

2 Calculez le montant de la taxe de vente dans votre région, puis ajoutez ce montant au prix d'achat estimé du véhicule. Par exemple, dans une zone avec une taxe de vente de 7 pour cent, la taxe sur une voiture de 15 000 $ serait de 1 050 $, tandis que le prix final de la voiture serait de 16 050 $. - Dans certains États américains, vous ne pouvez pas déduire la taxe de vente sur une vieille voiture qui est reprise lors de l'achat d'une nouvelle. La taxe devra être payée sur le montant total de l'achat.

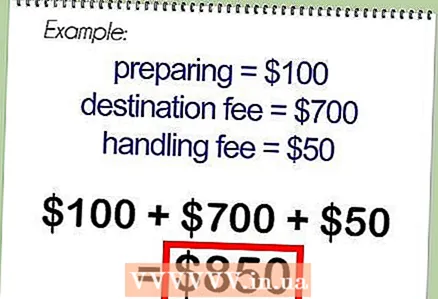

3 Ajoutez au coût total du véhicule les frais facturés par le concessionnaire, qui comprennent la préparation du véhicule pour la vente, les frais d'expédition du véhicule du fabricant au concessionnaire ou les frais de service de crédit.

3 Ajoutez au coût total du véhicule les frais facturés par le concessionnaire, qui comprennent la préparation du véhicule pour la vente, les frais d'expédition du véhicule du fabricant au concessionnaire ou les frais de service de crédit. 4 Soustraire le montant du remboursement anticipé du prêt. Le montant restant sera le montant du prêt.

4 Soustraire le montant du remboursement anticipé du prêt. Le montant restant sera le montant du prêt.

Méthode 2 sur 2: Utiliser Microsoft Excel pour calculer les paiements de prêt

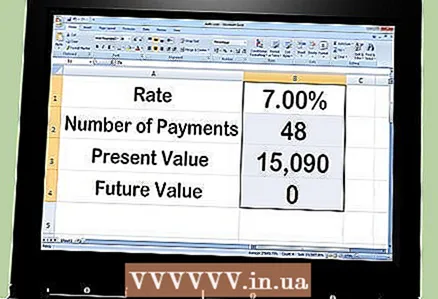

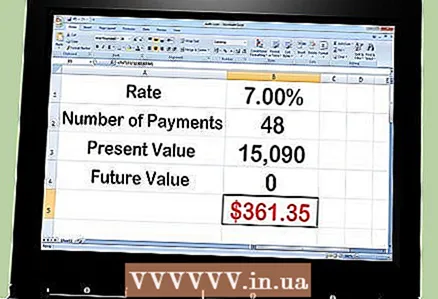

1 Calculez vos mensualités de prêt à l'aide d'Excel. Pour ce faire, vous devez utiliser la fonction PMT. Prenons, par exemple, un prêt de 15 090 $ qui doit être remboursé en 48 mois à un taux de 7 % par an.

1 Calculez vos mensualités de prêt à l'aide d'Excel. Pour ce faire, vous devez utiliser la fonction PMT. Prenons, par exemple, un prêt de 15 090 $ qui doit être remboursé en 48 mois à un taux de 7 % par an.  2 Ouvrez MS Excel et entrez la légende suivante dans les 4 premières cellules de la colonne A :

2 Ouvrez MS Excel et entrez la légende suivante dans les 4 premières cellules de la colonne A :- Taux d'intérêt

- Nombre de paiements

- Valeur actuelle

- Valeur future

3 Saisissez les chiffres suivants dans la colonne B en face de la légende :

3 Saisissez les chiffres suivants dans la colonne B en face de la légende :- 7.00%

- 48

- 15,090

- Zéro

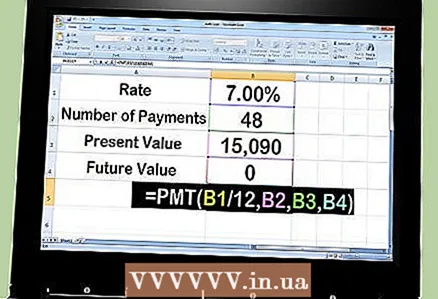

4 Entrez la formule "= PMT (B1 / 12, B2, B3, B4)" dans la cellule sous les chiffres.

4 Entrez la formule "= PMT (B1 / 12, B2, B3, B4)" dans la cellule sous les chiffres.- Entrez "= PMT (" cliquez sur la cellule avec 7% pour que " B1 " apparaisse après les guillemets de gauche.

- Entrez "/12" (y compris la virgule) et cliquez sur la cellule 48 pour voir "B2" apparaître.

- Entrez une virgule après "B2" et cliquez sur la cellule avec la somme de 15,090 pour voir apparaître "B3".

- Entrez une virgule après "B3" et cliquez sur la cellule avec le chiffre zéro pour voir apparaître "B4".

- Entrez les guillemets à droite à la toute fin pour compléter la formule.

5Appuyez sur la touche "Entrée" et la formule sera remplacée par une mensualité de 361,35 $.

5Appuyez sur la touche "Entrée" et la formule sera remplacée par une mensualité de 361,35 $. 6 Pour voir comment évolue le montant du remboursement mensuel, vous devez modifier les valeurs de variables telles que le nombre de mois ou le montant du prêt.

6 Pour voir comment évolue le montant du remboursement mensuel, vous devez modifier les valeurs de variables telles que le nombre de mois ou le montant du prêt.

Conseils

- Faites attention au type de taux d'intérêt utilisé lors de l'obtention d'un prêt. Dans la plupart des cas, l'emprunteur utilisera le TAEG, qui est le taux d'intérêt annuel. Cependant, certains emprunteurs utilisent le taux d'intérêt nominal, qui est également répertorié comme le taux annoncé. Avec un taux composé mensuel de 7 %, le taux d'intérêt annuel est de 7 %, tandis que le taux nominal est légèrement supérieur à 7,22 %.

- Comparez les taux d'intérêt offerts par les banques locales, les coopératives de crédit, les concessionnaires automobiles et en ligne. Une différence de quelques dixièmes de pour cent peut vous faire économiser des centaines ou des milliers de dollars en paiements d'intérêts. Le financement indirect du concessionnaire est moins cher parce que vous êtes admissible à un « acheteur qualifié ». Cependant, le concessionnaire ajoute également sa propre prime au prêt.