Auteur:

Lewis Jackson

Date De Création:

12 Peut 2021

Date De Mise À Jour:

14 Peut 2024

Contenu

Si vous avez un crédit crédit ou un prêt hypothécaire, vous devrez payer des intérêts (ou des frais financiers) sur ce montant à un taux spécifique tout au long de l'année. Ce taux est appelé APR, ou intérêt annuel. Le calcul de votre APR de carte de crédit ne prend que quelques minutes si vous connaissez quelques facteurs clés et un peu de maths. Cependant, le TAP d'un prêt hypothécaire diffère du taux d'intérêt simple, car l'hypothèque comporte également des surtaxes ou des coûts supplémentaires pour garantir votre prêt. Ci-dessous, WikiHow vous montrera comment calculer le TAP sur le crédit et le prêt hypothécaire.

Pas

Partie 1 sur 3: Comprendre les bases de l'APR

Sachez que pour emprunter de l'argent, vous devez en perdre. Si vous avez une carte de crédit ou un prêt hypothécaire, vous devrez peut-être utiliser plus d'argent que vous n'en avez actuellement. Si vous avez un prêt à crédit, vous devrez payer au prêteur une prime et des frais financiers pour le prêt. Cette dépense financière est appelée APR (le taux d'intérêt annuel).

Comparez différents taux APR en fonction de votre prêt total, des intérêts et des coûts financiers. La fiche technique suivante vous aidera à comparer différents APR. Vous pouvez vous fier à ces informations pour acheter une hypothèque. Cependant, vous devez toujours utiliser un calculateur APR en ligne pour vérifier le bon APR avant de signer un prêt. Suivez les instructions du tableau ci-dessous. Notez que dans presque tous les cas, le TAP est à peu près le même que le taux d'intérêt, mais variera en fonction du niveau des coûts financiers. Cette différence est la raison pour laquelle vous devez comparer APR avant de choisir un prêt.Le taux du TAEG pour chaque prêt varie et l'effet qu'il a sur le coût total

Comprenez que le TAP peut être ventilé par intérêt mensuel ou quotidien. APR est le taux d'intérêt annuel que vous payez sur le crédit ou les prêts. Par exemple, si vous empruntez 1 000 $ et que votre TAP est de 10%, à la fin de l'année, vous devrez payer 100 $ (10%) pour votre prime de 1 000 $. Si vous voulez connaître le taux d'intérêt mensuel, il vous suffit de diviser le TAP par 12, le résultat est le taux du TAP pour chaque mois. Vous pouvez également diviser le taux APR par 365 pour trouver le taux annuel APR. Différentes banques factureront des TAEG sur une base différente, ce qui affecte le montant qu'elles facturent.Notez que le TAP annuel est plus élevé que mensuel ou quotidien, mais dans l'ensemble, il est inférieur:Taux annuel mensuel, annuel et quotidien du TAEG et son impact sur le prêt total à payer pour 100000 $

Il existe trois types d'APR. APR est divisé en trois catégories; Il est fixe, flottant et nivelant. Cela signifie simplement que le taux d'intérêt que vous payez peut varier en fonction de votre dette actuelle ou des conditions de la banque. Ainsi, le TAP fixe est généralement le pari le plus sûr, car vous êtes toujours sûr du montant d'intérêt que vous devez payer.- APR fixe c'est-à-dire que le taux APR ne change pas pendant la durée du prêt ou de la carte de crédit.

- APR flottant peut fluctuer avec la journée, ce qui empêche les emprunteurs de saisir pleinement le taux d'intérêt qu'ils doivent payer. Soyez très prudent avec l'APR flottant.

- APR par niveau dépend du montant de la dette réduite, donc si le taux d'intérêt augmente ou diminue dépend de votre dette actuelle. Par exemple, votre TAEG peut être de 4% pour un prêt inférieur à 1 000 $, mais il passera à 7% si vous dépassez la limite de 1 000 $.

Le TAP moyen est d'environ 14%. Ce n'est pas une petite somme d'argent, surtout si vous ne pouvez pas rembourser le principal rapidement. Le taux d'intérêt fixe moyen est inférieur à 14%, tandis que le taux d'intérêt variable moyen est supérieur à 14%.

Vous ne serez pas facturé de frais APR si vous payez intégralement votre solde créditeur mensuel. Si vous utilisez 500 $ par carte de crédit mais que vous payez la totalité du solde avant la date d'échéance, ce montant ne sera pas facturé APR. Pour éviter de payer des intérêts et pour une meilleure cote de crédit FICO globale, effectuez vos paiements intégralement et à temps. publicité

Partie 2 sur 3: Calculer l'APR pour la carte de crédit

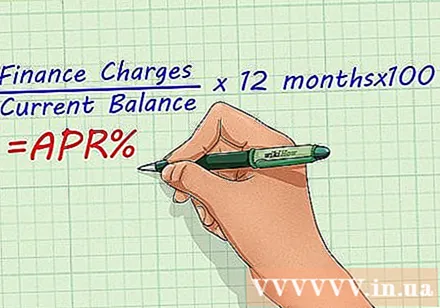

Divisez vos dépenses financières par le solde total, puis multipliez par 1200 pour obtenir votre TAEG. Le TAP (taux d'intérêt annuel) est le montant dû à la banque lorsque vous empruntez de l'argent. À moins que l'APR ne soit de 0%, vous devrez payer plus chaque fois que vous avez un solde de carte de crédit. Trouver le taux APR est très simple si vous suivez la formule suivante:

- Vous devriez obtenir une décimale avant de multiplier par 100. Cette dernière étape convertit la décimale en pourcentage pour une meilleure lisibilité.

Trouvez le solde actuel de votre carte à l'aide du relevé le plus récent. Si votre relevé de carte n'indique pas le taux APR, vous pouvez l'obtenir directement à partir de votre relevé. Par exemple, disons que votre solde actuel est de 2 500 $.

- Le relevé ne concerne pas uniquement les frais mensuels actuels. Le taux APR est calculé sur la totalité de votre solde, alors utilisez simplement ce nombre.

Trouvez les frais financiers de votre carte à l'aide du relevé le plus récent. Dans cet exemple, disons sur votre relevé de crédit que le coût financier de la dette de 2500 $ est 25 USD.

- Ce coût variera d'un mois à l'autre.

Divisez le coût financier par le montant dû. Le montant des frais financiers que vous payez dépend de votre dette totale.

Multipliez le résultat ci-dessus par 100 pour obtenir le résultat en pourcentage. Il s'agit de vos frais financiers ou des intérêts facturés mensuellement.

Multipliez le montant des frais mensuels par 12. Le résultat final est votre taux d'intérêt annuel (en pourcentage), également appelé «APR». Vous pouvez calculer ce taux sur chaque facture si le TAEG est un taux variable, c'est-à-dire que la banque a la possibilité de modifier le taux d'intérêt.

Partie 3 sur 3: Calcul du TAP d'un prêt hypothécaire

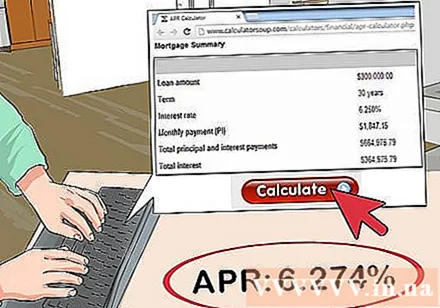

Trouvez une calculatrice APR en ligne. Entrez l'expression «APR Mortgage Calculator» dans la barre d'outils de recherche et cliquez sur le résultat. C'est une équation très compliquée et très difficile à faire à la main, il est donc préférable d'utiliser un algorithme de calcul spécialisé, et de nombreuses calculatrices gratuites sont disponibles en ligne. Vous devriez voir les cases suivantes:

- Principal ou prêt

- Terme ou terme

- Taux d'intérêt

- Frais (facultatif)

Entrez le montant du prêt dans la case indiquée sur la calculatrice. Dans cet exemple, disons que vous avez une hypothèque de 300 000 $.

- Les hypothèques sont simplement des prêts spécifiques au logement.

Entrez les frais remboursables pour garantir le prêt (frais) dans la case requise sur l'ordinateur. Dans cet exemple, supposons que le coût direct est de 750 USD. Si vous prévoyez simplement un prêt hypothécaire potentiel, vous n'avez probablement pas encore d'informations sur les frais. Si tel est le cas, vous pouvez ignorer ces informations car elles n'ont aucun effet majeur sur le calcul final.

Entrez le taux d'intérêt indiqué, ce nombre représente le taux d'intérêt annuel sans frais supplémentaires. Dans cet exemple, nous nous basons sur un taux d'intérêt de 6,25%.

Entrez la période ou la durée du prêt. La plupart des prêts hypothécaires sont facturés selon un cycle fixe de 30 ans. Cependant, vous devrez peut-être le convertir en mensuel. Cela se fait facilement en multipliant le nombre d'années par 12.

Appuyez sur le bouton "calculer" pour calculer l'APR. Ceci est différent du taux d'intérêt, puisque le TAEG représente le coût réel du prêt basé sur le montant total emprunté et pas seulement le taux d'intérêt actuel. Avec l'hypothèque hypothétique des exemples ci-dessus (300000 $, frais de 750 $, intérêt de 6,25%, durée de 360 mois), vous obtiendrez:

- Le TAEG de notre hypothèque hypothétique serait 6.37%.

- Le montant à payer sur le capital et les intérêts mensuels sera 1 847 USD.

- Le coût total d'intérêt sur une hypothèque augmentera 364 975 USDet le coût total de votre prêt hypothécaire est 664 920 USD.

Conseil

- Les prêts hypothécaires sont complexes et n'impliquent pas seulement le prêt et le taux d'intérêt annuel. La formule de calcul du TAP sur un prêt hypothécaire est également plus que quelques simples calculs de multiplication. Par conséquent, les prêteurs ne seraient souvent pas en mesure de calculer le TAP sans un outil APR spécial pour déterminer la formule. Si vous recherchez la meilleure valeur de prêt hypothécaire, vous pouvez souvent trouver les informations dont vous avez besoin pour entrer dans le calculateur APR de votre prêteur en ligne. C'est toujours une bonne idée de comparer différents prêteurs lors de l'examen des prêts hypothécaires.

avertissement

- Notez que vous devez tenir compte de tous les coûts cachés lorsque vous essayez de calculer le TAEG sur un prêt hypothécaire. Si un prêteur ne fournit pas tout le coût du prêt, trouvez un autre prêteur. Tous les frais doivent être clairement indiqués lors de la demande de prêt.

Les outils nécessaires:

- Retour par carte de crédit

- Ordinateur

- Papier et crayon ou stylos

- APR calculator (en ligne)

- Informations sur les prêts hypothécaires