Auteur:

Florence Bailey

Date De Création:

23 Mars 2021

Date De Mise À Jour:

1 Juillet 2024

Contenu

Le compte de résultat est l'un des principaux documents financiers. Il détermine la rentabilité d'une entreprise sur une certaine période de temps et est utilisé pour analyser les revenus et les dépenses d'une entreprise. Cet article va vous montrer comment rédiger un compte de résultat simple.

Pas

Méthode 1 sur 1 : Compte de résultat

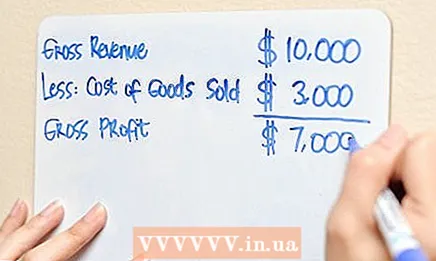

1 Enregistrez vos ventes. Ou, en d'autres termes, volume des ventes, volume des ventes, produit des ventes.

1 Enregistrez vos ventes. Ou, en d'autres termes, volume des ventes, volume des ventes, produit des ventes.  2 Soustraire le coût des marchandises vendues. Le prix de revient comprend tous les frais de production/achat de marchandises.

2 Soustraire le coût des marchandises vendues. Le prix de revient comprend tous les frais de production/achat de marchandises.  3 Calculez votre marge brute. Il est égal à la différence entre le volume des ventes et le coût des marchandises.

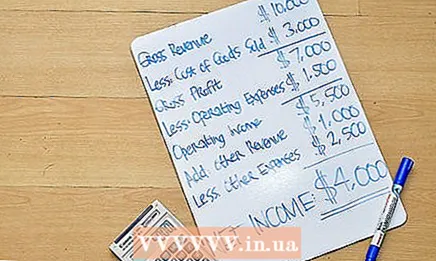

3 Calculez votre marge brute. Il est égal à la différence entre le volume des ventes et le coût des marchandises.  4 Soustraire les frais d'exploitation (frais de fonctionnement, frais d'exploitation). Ceux-ci comprennent les ventes et les frais de bureau/d'administration (salaires, publicité, loyer, services publics, amortissement).

4 Soustraire les frais d'exploitation (frais de fonctionnement, frais d'exploitation). Ceux-ci comprennent les ventes et les frais de bureau/d'administration (salaires, publicité, loyer, services publics, amortissement).  5 Calculez votre résultat d'exploitation. Il est égal à la différence entre la marge brute et les charges d'exploitation.

5 Calculez votre résultat d'exploitation. Il est égal à la différence entre la marge brute et les charges d'exploitation.  6 Ajoutez d'autres revenus (produits hors exploitation), tels que les intérêts perçus sur les lettres de change.

6 Ajoutez d'autres revenus (produits hors exploitation), tels que les intérêts perçus sur les lettres de change. 7 Soustrayez les autres dépenses (dépenses non opérationnelles), telles que les intérêts payés sur les prêts.

7 Soustrayez les autres dépenses (dépenses non opérationnelles), telles que les intérêts payés sur les prêts. 8 Calculez votre revenu net. Il est égal à : résultat d'exploitation plus autres produits moins autres charges.

8 Calculez votre revenu net. Il est égal à : résultat d'exploitation plus autres produits moins autres charges.

Conseils

- Le compte de résultat couvre une période précise. Toutes les valeurs ci-dessus doivent être prises en compte dans cette période. La période de temps doit être indiquée en haut du compte de résultat.

Avertissements

- Le compte de résultat n'indique pas les sources des rentrées de fonds et les orientations de leurs dépenses. Ils sont reflétés dans le tableau des flux de trésorerie.